Notarea promisiunii de vânzare în CF: de ce e esențială

Mulți cumpărători de imobile nu știu că semnarea unui antecontract nu îi protejează automat împotriva unui vânzător care ulterior vinde sau ipotechează același imobil. Notarea promisiunii de vânzare în cartea funciară este pasul juridic care transformă un drept de creanță vulnerabil într-un drept cu publicitate reală față de orice terț. Articolul explică ce este notarea, cum se face procedural pas cu pas, cât timp este valabilă și în ce situații concrete face diferența dintre un cumpărător protejat și unul care pierde avansul plătit.

- Notează promisiunea de vânzare în cartea funciară imediat după semnarea antecontractului — fiecare zi de așteptare este o zi în care vânzătorul poate ipoteca sau vinde imobilul altcuiva fără ca tu să beneficiezi de prioritate.

- Verifică extrasul de carte funciară înainte de a semna orice antecontract, nu după — ipotecile, sechestrele și litigiile notate anterior trebuie cunoscute înainte de a plăti avansul.

- Urmărește termenul de valabilitate al notării: dacă termenul pentru semnarea contractului final expiră și nu ai acționat, notarea poate fi radiată de orice persoană interesată și protecția dispare.

- Un antecontract autentificat la notar este mai ușor de notat în cartea funciară și mai solid juridic față de un simplu înscris sub semnătură privată, chiar dacă acesta din urmă cu dată certă este și el suficient.

- Dacă vânzătorul refuză să semneze contractul final, articolul 1279 alineatul (3) din Codul Civil îți permite să ceri instanței o hotărâre care ține loc de contract — dar numai dacă ai respectat toate condițiile antecontractului și ai acționat înainte de expirarea termenului.

Pot nota în cartea funciară un antecontract semnat doar sub semnătură privată?

Da, notarea este posibilă și pentru antecontractele semnate sub semnătură privată, cu condiția ca data documentului să fie certă — adică certificată de un notar sau dobândită prin alt mecanism legal recunoscut. Un document cu dată certă creează publicitate suficientă față de terți de la data înregistrării cererii la OCPI. Totuși, un antecontract autentificat notarial îți oferă o poziție mai solidă dacă apar dispute privind consimțământul sau conținutul acordului, iar procedura de notare decurge mai simplu.

Cât costă notarea promisiunii de vânzare în cartea funciară?

Taxa de notare se achită la OCPI și este stabilită prin ordinul ANCPI privind tarifele pentru serviciile de publicitate imobiliară — un cuantum fix, mult mai mic față de valoarea imobilului pe care îl protejează. La această sumă se adaugă eventual onorariul notarial dacă antecontractul nu a fost deja autentificat. Este una din investițiile cu cel mai bun raport cost-beneficiu dintr-o tranzacție imobiliară, mai ales că protejează avansuri care ajung frecvent la zeci de mii de euro.

Cât timp este valabilă notarea promisiunii de vânzare după ce am înregistrat-o?

Notarea este valabilă până la data stabilită în antecontract pentru semnarea contractului final de vânzare. Dacă termenul expiră fără ca vânzarea să se fi realizat și fără ca tu să fi solicitat executarea sau să fi prelungit antecontractul, notarea poate fi radiată la cererea oricărei persoane interesate. Trebuie să acționezi înainte de expirarea termenului — fie prin semnarea contractului final, fie prin sesizarea instanței cu o cerere de pronunțare a unei hotărâri care ține loc de contract, fie prin prelungirea antecontractului printr-un act adițional.

Ce se întâmplă dacă vânzătorul vinde imobilul altcuiva după ce am notat promisiunea în CF?

Dacă promisiunea de vânzare a fost notată în cartea funciară înainte de a doua vânzare, noul cumpărător nu poate invoca buna-credință față de tine — cartea funciară îi comunica existența angajamentului anterior. Ai la dispoziție o acțiune în instanță pentru a obține o hotărâre judecătorească care ține loc de contract de vânzare, conform articolului 1279 alineatul (3) din Codul Civil. Fără notarea în CF, situația devine mult mai complicată și depinde de momentul fiecărei tranzacții și de buna sau reaua-credință a terțului.

Am semnat un antecontract acum câteva luni fără să îl notez în CF — mai pot face notarea acum?

Da, notarea poate fi solicitată oricând în perioada de valabilitate a antecontractului, nu neapărat imediat după semnare. Cu cât aștepți mai mult, cu atât crește riscul ca între timp să apară sarcini sau drepturi înscrise de terți care ar fi prioritare față de notarea ta ulterioară. Acționează imediat: du-te la OCPI cu antecontractul, un extras de carte funciară actualizat și actul tău de identitate sau mandatează un avocat ori un notar să depună cererea în locul tău.

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus că tranzacția e ca și încheiată. Ce nu știai — și ce aproape nimeni nu îți explică la momentul semnării — este că acel document, oricât de detaliat, nu te protejează automat împotriva unui vânzător care ulterior ipotechează imobilul la bancă, sau împotriva unui al doilea cumpărător care apare cu o ofertă mai bună și ajunge la notar înaintea ta. Între semnarea antecontractului și semnarea contractului final există o perioadă vulnerabilă în care titlul de proprietate rămâne în continuare pe numele vânzătorului, cu toate riscurile care decurg din asta. Notarea promisiunii de vânzare în cartea funciară este singurul mecanism juridic care îți asigură publicitate reală față de terți în această perioadă și care transformă dreptul tău dintr-o obligație personală a vânzătorului într-un drept opozabil tuturor.

Ce este promisiunea de vânzare și ce drept îți conferă cu adevărat

Promisiunea de vânzare — numită curent și antecontract sau compromis de vânzare — este un contract prin care vânzătorul se obligă față de cumpărător să îi transfere dreptul de proprietate asupra unui imobil determinat, la un preț și în condițiile agreate, la o dată ulterioară stabilită prin acord. Este un contract de sine stătător, cu condiții, termene, drepturi și obligații pentru ambele părți. Articolul 1279 din Codul Civil reglementează promisiunea de a contracta și prevede că, dacă promitentul refuză să încheie contractul promis, instanța poate pronunța, la cererea celeilalte părți, o hotărâre care ține loc de contract — cu condiția că natura contractului permite aceasta și că cerințele legale pentru validitatea lui sunt îndeplinite. Aceasta este protecția de fond pe care antecontractul ți-o oferă: posibilitatea de a merge în instanță dacă vânzătorul se răzgândește.

Dar ce drept primești efectiv în momentul semnării antecontractului? Un drept de creanță, nu un drept real. Asta înseamnă că poți pretinde vânzătorului să îndeplinească obligația asumată — să semneze contractul de vânzare, să transfere proprietatea —, dar nu ești încă proprietar. Imobilul rămâne înscris în cartea funciară pe numele vânzătorului, cu toate consecințele practice ale acestui fapt. Vânzătorul poate să contracteze un credit bancar garantat cu ipotecă pe acel imobil. Poate să îl vândă unui alt cumpărător. Poate să fie executat silit de un creditor care a obținut un titlu executoriu. Poate intra în insolvență sau poate deceda, cu toate complicațiile succesorale aferente. În toate aceste scenarii, faptul că ai semnat un antecontract — fără niciun alt pas juridic — te lasă să concurezi cu creditori și cu alți dobânditori care pot invoca propriile drepturi înscrise în CF și să riști pierderea avansului plătit.

Acesta este contextul în care notarea în cartea funciară devine esențială. Dacă ești la momentul negocierii unui antecontract sau al alegerii unui notar care să îl autentifice, pe pagina de contracte imobiliare găsești detalii despre ce clauze de protecție ar trebui să conțină documentul de la bun început și de ce forma autentică este preferabilă.

Ce este notarea în cartea funciară și ce efecte produce

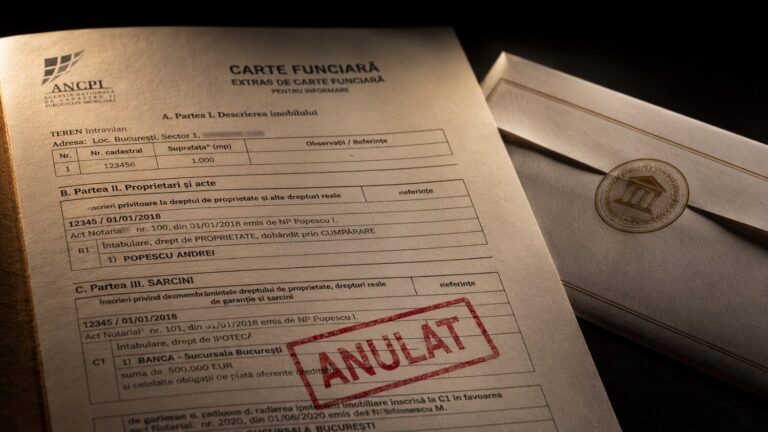

Cartea funciară este registrul public în care se înscriu drepturile reale imobiliare, sarcinile și faptele juridice care privesc imobilele. Înscrierea unui drept sau a unui fapt în cartea funciară produce publicitate față de terți: oricine poate consulta extrasul de carte funciară al unui imobil și va vedea tot ce a fost înscris. Această publicitate este fundamentul sistemului — ea protejează atât pe cel care a înscris, cât și pe terțul care, înainte de a cumpăra sau de a acorda un credit, poate verifica în câteva minute situația juridică reală a imobilului.

Legea nr. 7/1996 privind cadastrul și publicitatea imobiliară, alături de prevederile din Codul Civil referitoare la publicitatea imobiliară, permite notarea în cartea funciară a promisiunilor de vânzare-cumpărare. Notarea este o formă de înscriere distinctă de intabulare (prin care se înscrie transferul de proprietate) și de înscrierea provizorie (prin care se înscrie un drept sub condiție). Ea are un rol de publicitate a unui fapt juridic sau a unui drept în curs de formare — în cazul nostru, a promisiunii că imobilul va fi vândut. Odată efectuată notarea, dreptul cumpărătorului din promisiune devine opozabil față de orice terț care dobândește sau înscrie drepturi asupra imobilului ulterior datei notării. Cu alte cuvinte, cel care cumpără imobilul de la același vânzător după ce tu ai notat promisiunea nu mai poate pretinde că nu știa de angajamentul anterior față de tine.

Efectele concrete ale notării sunt trei, și toate trei contează în situații reale pe care le văd în cabinet. Primul: prioritatea față de terții dobânditori. Dacă vânzătorul vinde imobilul altcuiva după ce tu ai notat promisiunea, noul cumpărător nu poate beneficia de buna-credință față de dreptul tău, pentru că acesta era vizibil în CF. Poți solicita instanței să pronunțe o hotărâre care ține loc de contract de vânzare în favoarea ta. Al doilea efect: protecția față de ipotecile constituite ulterior. Dacă vânzătorul contractează un credit ipotecar după notarea promisiunii tale, ipoteca va fi înscrisă posterior și grevată de dreptul tău. Al treilea: opozabilitatea față de creditorii vânzătorului care declanșează executarea silită ulterior datei notării — ei pornesc urmărirea cu cunoașterea că există un drept al tău notat anterior. Despre cum funcționează publicitatea imobiliară și prioritatea drepturilor reale înscrise în CF poți afla mai mult pe pagina dedicată înscrierii în cartea funciară.

Cum se face notarea promisiunii de vânzare — procedura pas cu pas

Procedura de notare a promisiunii de vânzare în cartea funciară se desfășoară la Oficiul de Cadastru și Publicitate Imobiliară (OCPI) din județul în care se află imobilul. Nu este o procedură complicată, dar necesită câteva documente pregătite corect și o înțelegere clară a pașilor.

Primul pas este obținerea extrasului de carte funciară pentru autentificare al imobilului. Acesta este documentul oficial al OCPI care arată situația actuală a imobilului: cine este proprietar înscris, dacă există ipoteci, sechestre sau alte sarcini, și dacă există notări anterioare — inclusiv notările privind alte promisiuni de vânzare sau urmăriri ale altor creditori. Extrasul pentru autentificare este valabil 10 zile lucrătoare de la emitere, perioadă în care notarul sau OCPI poate efectua operațiunile solicitate. Nu sari peste această etapă: verificarea CF înainte de notare confirmă că imobilul permite efectuarea notării și că nu există deja alt drept prioritar înscris de o altă persoană.

Al doilea pas este verificarea formei antecontractului. Pentru a fi notat în cartea funciară, documentul trebuie să aibă dată certă — fie prin autentificare notarială, fie printr-un alt mecanism legal care conferă dată certă documentului. Forma autentică, adică antecontractul semnat în fața unui notar public care îl și autentifică, este cea mai solidă: data este certă prin definiție, consimțământul ambelor părți este verificat de notar, iar documentul este mai greu de contestat ulterior. Un document sub semnătură privată cu dată certă este și el suficient pentru notare, dar poate ridica mai multe întrebări dacă ajunge în fața instanței. Dacă antecontractul a fost semnat sub semnătură privată și nu are dată certă, o soluție este legalizarea de către un notar a datei documentului înainte de a merge la OCPI.

Al treilea pas este depunerea cererii la OCPI. Cererea poate fi depusă personal la ghișeul oficiului competent sau online prin portalul e-Terra al Agenției Naționale de Cadastru și Publicitate Imobiliară (ANCPI), dacă dosarul îndeplinește condițiile pentru depunere electronică. Dosarul standard conține: cererea de notare completată conform formularului OCPI, antecontractul autentic sau documentul cu dată certă (în original sau copie legalizată), extrasul de carte funciară pentru autentificare obținut anterior și actul de identitate al solicitantului. Dacă cererea este depusă printr-un mandatar — notar sau avocat —, se adaugă procura autentică sau împuternicirea avocațială.

Taxa de notare se achită la ghișeul OCPI sau online și este stabilită prin ordinul ANCPI privind tarifele pentru serviciile de publicitate imobiliară. Suma depinde de tipul operațiunii, nu de valoarea imobilului, ceea ce o face sensibil mai mică decât alte costuri dintr-o tranzacție imobiliară. Dacă vrei să estimezi dinainte ce taxe te pot aștepta în procedurile legate de cartea funciară, calculatorul de taxă de timbru oferă o primă orientare pentru operațiunile judiciare și administrative din dreptul imobiliar.

OCPI emite o încheiere de admitere sau, dacă dosarul are lipsuri, o notificare privind documentele suplimentare necesare. Termenele de soluționare variază în funcție de volumul de lucru al oficiului, dar cererile de notare sunt, de regulă, procesate în 7 până la 15 zile lucrătoare. Odată emisă încheierea de admitere, verifici un nou extras de carte funciară: notarea ta apare înscrisă cu data depunerii cererii. Aceasta este data de la care dreptul tău este opozabil față de terți — nu data semnării antecontractului, ci data înregistrării cererii la OCPI. De aceea, depunerea cererii cât mai rapid după semnarea antecontractului este recomandată ferm.

Termenul de valabilitate al notării și ce se întâmplă când expiră

Una dintre întrebările pe care le primesc cel mai frecvent despre notarea promisiunii de vânzare este aceasta: cât timp este valabilă protecția? Răspunsul depinde de termenul stabilit în antecontract pentru semnarea contractului final de vânzare.

Dacă antecontractul prevede că vânzarea va fi finalizată până la o dată certă — de exemplu, în termen de șase luni de la semnare —, notarea are efecte depline în toată această perioadă. Dacă în intervalul stabilit contractul final este semnat și dreptul de proprietate este intabulat în favoarea cumpărătorului, notarea devine caducă și se radiază automat prin înscrierea vânzării. Dacă termenul expiră fără ca vânzarea să se fi realizat, notarea nu dispare instantaneu din CF, dar orice persoană interesată — inclusiv vânzătorul sau creditorii acestuia — poate solicita radierea ei. Aceasta este diferența esențială față de o intabulare de drept real: notarea are caracter temporar, legat de soarta angajamentului pe care îl publicizează.

Termenul contează și pentru acțiunea în instanță. Dacă vânzătorul refuză să semneze contractul final, acțiunea prin care ceri instanței să pronunțe o hotărâre în locul contractului trebuie declanșată înainte de expirarea termenului prevăzut în antecontract — sau cel mai târziu în termenul prevăzut de lege pentru exercitarea acestui drept. O acțiune introdusă după expirarea tuturor termenelor aplicabile poate fi respinsă ca tardivă, indiferent cât de clar era angajamentul vânzătorului în antecontract. De aceea, monitorizarea calendarului este la fel de importantă ca și efectuarea notării.

Ce trebuie să faci înainte de expirarea termenului: dacă vânzătorul este cooperant, semnați contractul final la notar cu suficient timp înainte de data limită. Dacă vânzătorul întârzie sau evită comunicarea, trimite o notificare scrisă prin executor judecătoresc sau prin notar, documentând că ai solicitat expres semnarea și că termenul se apropie — această notificare poate fi relevantă și în calculul dobânzilor, dacă ulterior soliciți daune-interese. Dacă o prelungire a termenului este agreată de ambele părți, aceasta se consemnează într-un act adițional la antecontract, care poate fi el însuși notat în CF pentru a extinde protecția până la noul termen. Nu te baza pe înțelegeri verbale: fiecare modificare a unui antecontract trebuie consemnată în scris și, dacă posibil, autentificată.

Am văzut în cabinet situații în care cumpărătorul notase prompt promisiunea, dar nu urmărise termenul și se trezise că acesta expirase cu câteva luni în urmă. Notarea mai era înscrisă în CF, dar creditorii vânzătorului depuseseră deja cerere de radiere și porniseră procedura de executare silită. Recuperarea situației este posibilă, dar implică mult mai mult efort juridic — inclusiv posibil un litigiu pentru contestarea procedurii de executare — față de ce ar fi implicat acționarea la timp. Detalii despre cum funcționează protecția drepturilor în cadrul executărilor silite și al litigiilor imobiliare găsești pe pagina de litigii imobiliare.

Situațiile concrete în care notarea face diferența

Motivul pentru care recomand întotdeauna notarea promisiunii în CF nu sunt argumentele teoretice, ci scenariile concrete pe care le-am instrumentat. Prezint trei situații tipice, pe care le întâlnesc cu suficientă regularitate cât să nu lase nicio îndoială despre importanța practică a acestui pas.

Primul scenariu este dubla vânzare. Să presupunem că un vânzător a primit avansul de la tine, ți-a semnat antecontractul, dar ulterior a vândut același imobil unui alt cumpărător care a oferit mai mult sau care nu a condiționat tranzacția de un credit ipotecar. Al doilea cumpărător s-a dus rapid la notar, a semnat contractul de vânzare și a intabulat dreptul de proprietate în CF. Dacă tu nu ai notat promisiunea în CF înainte de a doua vânzare, noul cumpărător care a intabulat poate invoca buna-credință și prioritatea înscrierii. Ai o acțiune împotriva vânzătorului de rea-credință pentru daune și pentru restituirea avansului, dar imobilul s-ar putea să rămână al noului proprietar. Dacă ai notat promisiunea în CF înainte de a doua vânzare, situația se schimbă complet: al doilea cumpărător nu poate pretinde că nu știa de angajamentul anterior față de tine — cartea funciară îi transmisese această informație. Poți cere instanței să constate că dreptul tău este prioritar și să obții transferul proprietății. Articolul despre acțiunea în revendicare explică în detaliu logica priorității drepturilor reale înscrise și cum funcționează compararea titlurilor în fața instanței.

Al doilea scenariu este creditul ipotecar luat de vânzător în perioada dintre antecontract și contractul final. Să presupunem că vânzătorul, aflat în dificultăți financiare, a contractat în această perioadă un credit bancar și a garantat rambursarea lui printr-o ipotecă constituită tocmai pe imobilul pe care ți l-a promis. Dacă nu ai notat promisiunea, ipoteca băncii este înscrisă prima în CF și primordialitatea ei față de dreptul tău este necontestată. Dacă banca execută silit pentru neplata creditului, imobilul poate fi vândut la licitație, iar tu rămâi cu o creanță împotriva vânzătorului — valoroasă poate în teorie, dar dificil de executat practic dacă vânzătorul e insolvabil. Dacă promisiunea era notată înainte de ipotecă, banca ar fi trebuit să verifice CF-ul înainte de a acorda creditul și ar fi știut că imobilul este grevat de dreptul tău. Ipoteca constituită cu cunoașterea notării tale este subordonată acesteia în ordinea de prioritate.

Al treilea scenariu, cel mai des întâlnit în practica mea: executarea silită a vânzătorului de către un creditor. Un furnizor, o bancă sau o autoritate fiscală obține un titlu executoriu împotriva vânzătorului și solicită unui executor judecătoresc să înceapă urmărirea imobiliară — vânzarea forțată a imobilului pentru recuperarea creanței. Dacă notarea promisiunii tale era deja în CF la data la care urmărirea imobiliară a fost înregistrată, ai temei legal să intervii în procedura de executare și să îți aperi dreptul notat anterior. Dacă nu ai notat promisiunea, ești un creditor chirografar al vânzătorului — fără garanție reală, concurând cu ceilalți creditori pentru ce mai rămâne după ce cel cu garanție reală se îndestulează. Suma pe care o poți recupera în aceste condiții este incertă și adesea insuficientă pentru a acoperi avansul plătit.

Greșelile frecvente pe care le văd în cabinet

Dacă ar fi să rezum ce merge prost cel mai des în tranzacțiile imobiliare cu antecontract, lista ar conține, fără excepție, aceleași situații.

Cea mai frecventă greșeală este să nu notezi deloc, cu convingerea că totul va merge bine. Oamenii semnează antecontractul, achită avansul — uneori zeci de mii de euro — și consideră că relația de încredere cu vânzătorul este suficientă. Notarea în CF li se pare o birocrație inutilă sau o cheltuială pe care o pot evita. Exact în acele situații, în care totul părea în regulă, am văzut cum un eveniment imprevizibil — o datorie fiscală veche a vânzătorului, o executare silită surpriză, o schimbare de intenție motivată de o ofertă mai bună — a compromis tranzacția. Costul notării este mic și fix. Costul lipsei ei poate fi pierderea avansului sau ani de litigii cu un vânzător insolvabil.

A doua greșeală: verificarea extrasului de CF abia după semnarea antecontractului. Extrasul trebuie consultat înainte de a semna orice, nu după. Am văzut clienți care descopereau la momentul semnării contractului final că imobilul era grevat de o ipotecă veche de câțiva ani, pe care vânzătorul nu o menționase. Situația îi punea în fața dilemei: semnează cu ipoteca existentă și riscă executarea de către bancă, sau refuză și pierde timp și bani cu recuperarea avansului prin litigiu. O verificare de câteva minute la ghișeul OCPI sau online prin portalul e-Terra evită complet această situație, înainte de orice angajament financiar.

A treia greșeală: ignorarea termenului din antecontract și a efectelor expirării lui. Clienții semnează un antecontract, notează promisiunea în CF și uită să urmărească termenul. La câteva luni după expirare, descoperă că vânzătorul a solicitat radierea notării sau că un creditor a inițiat urmărirea imobiliară. Termenul din antecontract nu este un termen de grație prelungibil la nesfârșit — trebuie urmărit și trebuie acționat înainte de expirarea lui. Dacă prevezi că termenul va fi depășit, prelungește antecontractul printr-un act adițional semnat de ambele părți, notat el însuși în CF, înainte ca termenul vechi să expire.

A patra greșeală: antecontractul sub semnătură privată, fără dată certă, păstrat în sertar fără niciun demers ulterior. Un document fără dată certă are o forță probantă limitată față de terți. Data la care a fost semnat poate fi contestată, ceea ce ridică semne de întrebare asupra priorității dreptului tău față de drepturi înscrise ulterior. Un antecontract autentificat notarial elimină toate aceste discuții: data este certă prin natura actului, iar procedura de notare în CF este directă. Costul autentificării este proporțional mic față de valoarea tranzacției și față de costul potențial al litigiilor care pot apărea fără ea.

A cincea greșeală, mai rară dar cu consecințe severe: ignorarea existenței unor notări care vizează imobilul. Un extras de CF complet îți arată nu doar ipotecile, ci și notările privind litigii în curs, somațiile executorilor judecătorești și orice alte proceduri care afectează imobilul. Am văzut cazuri în care imobilul era obiectul unui litigiu de revendicare între vânzător și un terț — un litigiu pe care vânzătorul îl omisese să îl menționeze. Cumpărătorul a plătit avansul, a notat promisiunea, și abia la semnarea contractului final a descoperit că titlul de proprietate al vânzătorului era contestat în instanță. Verificarea completă a tuturor rubricilor din extrasul de CF, înaintea oricărui angajament financiar, este obligatorie.

Dacă ai semnat deja un antecontract și îți dai seama că nu ai urmat toți pașii descriși mai sus, nu e prea târziu să acționezi — cu condiția să acționezi acum, nu peste câteva luni. Cu cât depui cererea de notare mai repede, cu atât mai puternic este dreptul pe care îl publicizezi față de terți. Dacă vrei o opinie clară despre situația ta concretă și despre ce mai poate fi făcut pentru a-ți proteja investiția, mă poți contacta direct.

Continua sa citesti

Radierea ipotecii din CF când banca nu acționează

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în…

Citeste articolul

Intabularea după cumpărare: acte, termene și cine o face

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Citeste articolul

Extrasul de carte funciară: cum îl citești pas cu pas

Ai primit extrasul de carte funciară al unui imobil pe care vrei să îl cumperi și nu știi…

Citeste articolul