Proprietăți

Notarea promisiunii de vânzare în CF: de ce e esențială

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus…

Articole și informații juridice despre dreptul de proprietate, tranzacții imobiliare, restituiri și înregistrări de proprietăți în România.

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus…

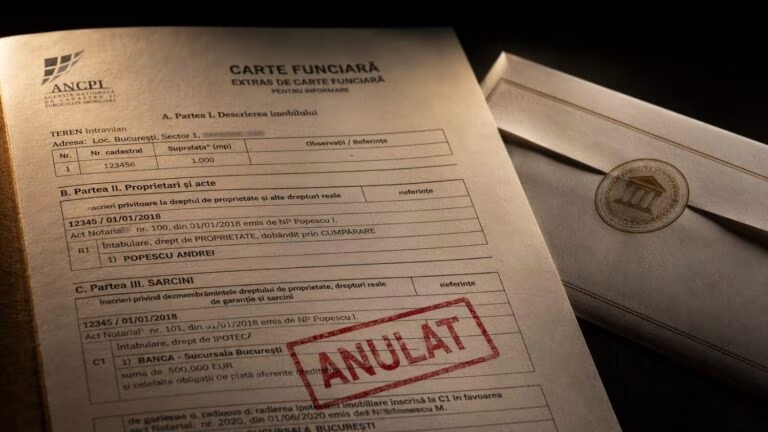

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în…

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Ai primit extrasul de carte funciară al unui imobil pe care vrei să îl cumperi și nu știi…

Ai locuit zece ani într-o casă pe care o știi a ta — plătești impozitul la primărie în…

Ai cumpărat un teren și te-ai bazat pe ce scria în cartea funciară. Ai verificat la notar, părea…

Ai un apartament sau o casă și cineva stă în ea fără niciun drept. Poate e un fost…

Te-ai mutat de câțiva ani în casa ta, iar de Crăciun ai observat o fisură subțire în colțul…

Ai primit un act de proprietate, ai plătit notarul, ai ridicat cheile — și acum, la câteva luni…

E vineri seara, vii acasă și descoperi că poarta de la curte e smulsă și un utilaj a…

Vine un moment în care îți dai seama că terenul pe care l-ai cultivat douăzeci de ani, gardul…

Ai cumpărat sau ai moștenit un teren și abia când ai ajuns acolo — sau abia când ai…

Articole și informații juridice despre dreptul de proprietate, tranzacții imobiliare, restituiri și înregistrări de proprietăți în România.