Imobilul avea datorii ascunse: pot fi silit să plătesc?

Ai cumpărat un imobil și acum descoperi că fostul proprietar avea datorii? Înțelegi când răspunzi pentru ele și când nu, ce să faci dacă ești executat silit și cum te protejezi în viitor.

- Dacă în cartea funciară era înscrisă o ipotecă la data cumpărării, răspunzi pentru creditul garantat de ea.

- Datoriile fiscale ale fostului proprietar nu se transmit automat către tine ca nou cumpărător.

- Poți cere daune de la vânzător dacă a ascuns sarcini care grevau imobilul la data vânzării.

- Verifică întotdeauna cartea funciară actualizată înainte să semnezi contractul de vânzare-cumpărare.

- Dacă ești executat silit pe nedrept, ai 15 zile să depui contestație la executarea silită.

Îți imaginezi că ai trecut de cel mai greu pas: ai găsit apartamentul, ai negociat prețul, ai semnat la notar. Și apoi, la câteva luni sau câțiva ani distanță, primești o hârtie de la un executor judecătoresc. Sau o adresă de la bancă. Sau o somație de la ANAF. Toți caută același lucru — imobilul tău, pe care tu l-ai cumpărat cu bani câștigați cinstit. Motivul? Fostul proprietar avea datorii. Datorii pe care nu le-ai știut, nu le-ai acceptat și nu te-ai gândit nicio secundă că te-ar putea privi. Și totuși, iată-te în această situație.

Este o situație mai frecventă decât s-ar crede. Vine la mine în cabinet periodic câte un client cu dosarul în mână și întrebarea în ochi: chiar pot fi executat silit pentru datoriile altuia? Răspunsul nu este niciodată un simplu da sau nu, pentru că depinde de natura datoriei, de momentul înscrierii ei în cartea funciară și de câteva detalii din contractul de vânzare-cumpărare. Hai să le desfacem pe rând.

Ce spune legea: când urmărești imobilul, nu persoana

În dreptul românesc există o distincție fundamentală pe care puțini cumpărători o cunosc înainte să fie puși în situația de a o aplica: unele datorii urmăresc persoana, altele urmăresc bunul. Această diferență schimbă totul în situația ta.

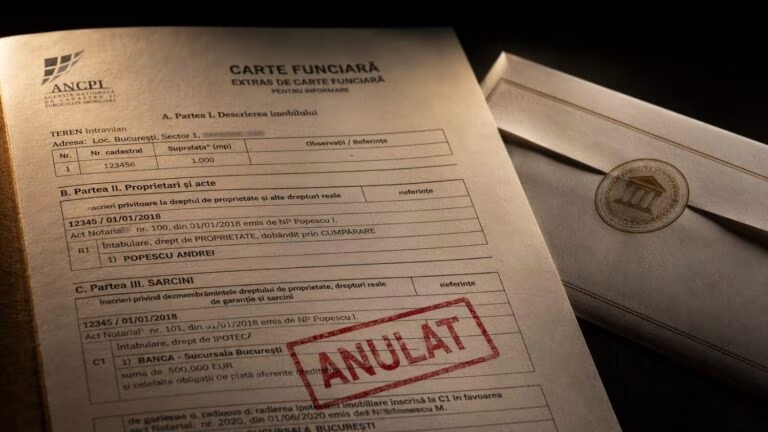

Cel mai clar exemplu este ipoteca. Conform art. 2343 din Codul Civil, ipoteca este un drept real accesoriu care grevează un bun imobil și dă creditorului ipotecar dreptul de a urmări bunul în mâinile oricui s-ar afla. Citit simplu: dacă vânzătorul tău a luat un credit și a pus apartamentul garanție, banca nu pierde dreptul asupra acelui apartament doar pentru că el l-a vândut. Dacă ipoteca era înscrisă în cartea funciară la data cumpărării, ai preluat-o — chiar dacă nimeni nu ți-a spus-o explicit.

De aceea, art. 2360 din Codul Civil instituie garanția contra evicțiunii: vânzătorul este obligat să garanteze că imobilul pe care îl vinde este liber de sarcini pe care cumpărătorul nu le-a acceptat. Evicțiunea înseamnă tocmai situația în care un terț — banca, un alt creditor, statul — te tulbură în exercitarea dreptului tău de proprietate, invocând un drept anterior vânzării. Dacă asta se întâmplă, ai dreptul să te întorci împotriva vânzătorului și să ceri fie înlăturarea sarcinii pe cheltuiala lui, fie rezoluțiunea contractului cu restituirea prețului și daune-interese.

Există și o a doua categorie: privilegiile legale. Unele creanțe au prin lege un rang preferențial față de alți creditori și pot fi urmărite inclusiv pe imobil, chiar dacă nu au fost înscrise anterior vânzării. Privilegiul vânzătorului neplătit — dacă tu însuți nu ai plătit integral prețul — sau anumite creanțe fiscale pot crea complicații. Dar acestea sunt situații mai rare și, de regulă, mai ușor de anticipat.

Datoriile personale ale vânzătorului: când te afectează și când nu

Să clarificăm o confuzie frecventă: datoriile personale ale fostului proprietar nu se transmit automat asupra ta. Dacă el are credit de consum la o bancă, datorii la furnizori, pensie alimentară neachitată sau facturi restante la utilități, acestea rămân obligațiile lui personale. Tu nu ai semnat pentru ele. Nu ai garantat pentru ele. Nu le-ai moștenit prin actul de cumpărare.

Problema apare atunci când aceste datorii personale au generat, înainte de vânzare, măsuri de indisponibilizare a imobilului. Concret, sechestrele asiguratorii reprezintă un risc real: un creditor al vânzătorului poate cere instanței, printr-o procedură rapidă, înscrierea unui sechestru asigurator pe imobilul debitorului. Dacă acel sechestru a fost notat în cartea funciară înainte ca tu să devii proprietar și înainte ca dreptul tău să fie înscris, te poate afecta. De aceea contează enorm data la care s-a înscris dreptul tău față de data notării sechestrului.

Dacă vânzătorul era implicat într-un proces legat de acel imobil — revendicări, partaje, anulări de titlu — litigiul poate fi notat în cartea funciară. Un cumpărător de bună-credință care nu cunoștea litigiul este protejat în principiu de principiul publicității cărții funciare, dar procesele se pot complica dacă litigiul era notat anterior vânzării și tu l-ai ignorat sau nu l-ai verificat.

Fiscul are instrumente puternice de recuperare. Poate institui sechestru fiscal pe bunurile debitorului, iar dacă imobilul era în patrimoniul vânzătorului la momentul înscrierii sechestrului fiscal, există riscuri. Legislația fiscală — în special art. 213 și urm. din Codul de procedură fiscală — prevede că actele de înstrăinare încheiate de debitor după comunicarea somației pot fi atacate dacă prejudiciază colectarea creanței fiscale. Deci dacă vânzătorul a primit somație de plată de la ANAF și imediat după ți-a vândut ție imobilul, tranzacția poate fi atacată ca frauduloasă.

Ce trebuie să faci concret înainte de cumpărare

Prevenția este, ca de obicei, mai ieftină decât leacul. Iată pașii concreți pe care îi recomand oricărui client care se pregătește să cumpere un imobil.

Primul pas este obținerea extrasului de carte funciară pentru informare. Îl obții de la orice birou notarial sau online prin portalul ANCPI. Costul este simbolic — câteva zeci de lei. Documentul îți arată în timp real toate drepturile, sarcinile și notările existente pe imobil: ipoteci, sechestre, privilegii, litigii notate, interdicții de înstrăinare. Fă această verificare cu maximum 2-3 zile înainte de semnarea actului autentic, nu la începutul negocierilor, pentru că situația se poate schimba între timp.

Al doilea pas este verificarea situației fiscale a vânzătorului. Aceasta este mai delicată, pentru că informațiile despre datoriile la ANAF nu sunt publice. Poți cere vânzătorului să îți prezinte o adeverință fiscală care să ateste că nu are datorii restante. Dacă refuză sau tergiversează, este un semnal de alarmă.

Al treilea pas privește clauzele de protecție din contract. Un contract de vânzare-cumpărare bine redactat conține garanții explicite ale vânzătorului că imobilul este liber de orice sarcini, datorii sau litigii, că nu a primit somații fiscale și că niciun terț nu are drepturi asupra bunului. Mai mult, poate conține clauze penale dacă aceste declarații se dovedesc false. Notarul redactează contractul, dar nu este obligat să negocieze în favoarea ta — acea muncă o face avocatul tău.

Al patrulea pas este să te asiguri că înscrierea dreptului tău de proprietate în cartea funciară se face imediat după semnarea actului. Cu cât mai repede este înscris dreptul tău, cu atât mai bine ești protejat față de eventuale sechestre sau notări ulterioare. Notarul are obligația legală să solicite înscrierea în ziua autentificării, dar urmărește să se întâmple efectiv.

Dacă vrei să înțelegi mai bine procedurile de înscriere în cartea funciară și ce efecte juridice produce aceasta, găsești detalii la pagina dedicată acestui serviciu.

Ești deja în situație critică: ce faci dacă ai primit o somație

Dacă citești acest articol pentru că deja ai primit o hârtie de la executor sau de la bancă, primul mesaj pe care vreau să ți-l transmit este: nu ignora documentul și nu lăsa să treacă termenele. Există termene scurte de contestație — uneori 5 zile, alteori 15 sau 30 — iar dacă le ratezi, îți pierzi dreptul de a te apăra pe calea respectivă.

Primul lucru de făcut este să identifici natura creanței: este o creanță ipotecară, o creanță fiscală sau o creanță comercială a unui terț față de vânzătorul tău? Fiecare categorie are un regim juridic diferit și o strategie de apărare diferită.

Apoi verifici data înscrierii sarcinii față de data dobândirii dreptului tău. Dacă dreptul tău de proprietate a fost înscris în cartea funciară înainte de notarea sechestrului sau a creanței, ai argumente solide. Dacă sarcina era înscrisă anterior, situația este mai complexă, dar nu lipsită de soluții.

Contestația la executare, prevăzută de art. 712 și urm. din Codul de procedură civilă, este calea prin care poți solicita suspendarea sau anularea actelor de executare silită. Se formulează la judecătoria de la locul imobilului. Concomitent, poți formula și acțiune în garanție contra vânzătorului dacă sarcina exista la data vânzării și nu ți-a fost adusă la cunoștință.

Toate aceste proceduri necesită reprezentare juridică calificată. Dacă te confrunți cu o situație de litigiu imobiliar, cu cât mai repede îți constituiești un avocat, cu atât mai multe opțiuni ai la dispoziție.

Greșelile frecvente pe care le văd în cabinet

După ani de practică în astfel de dosare, am observat câteva greșeli care se repetă și care transformă probleme rezolvabile în dezastre costisitoare.

Prima greșeală este că nu verifici cartea funciară în ziua semnării sau o verifici cu mult timp înainte. Am avut clienți care mi-au arătat un extras de carte funciară din urmă cu trei luni, curat, fără sarcini. Între timp, vânzătorul contractase un credit garantat cu ipotecă pe același imobil. La notar, extrasul era deja modificat, dar nimeni nu a verificat din nou în ziua semnării. Consecința: au preluat ipoteca fără să știe. Verificarea se face în ziua sau ziua anterioară semnării, nu mai devreme.

A doua greșeală frecventă este să te bazezi pe promisiunile verbale ale vânzătorului că va stinge ipoteca din prețul primit. Este o practică uzuală și nu este în sine greșită — se poate structura legal și corect. Dar promisiunea verbală nu valorează nimic dacă lucrurile merg prost. Soluția corectă este ca în contractul de vânzare-cumpărare să existe o clauză expresă că o parte din preț se plătește direct băncii creditoare pentru stingerea ipotecii, cu confirmare scrisă din partea băncii înainte de sau concomitent cu transferul proprietății.

A treia greșeală este să ignori o notare de litigiu în cartea funciară pentru că pare veche sau pentru că vânzătorul spune că s-a rezolvat. O notare de litigiu în cartea funciară este acolo pentru un motiv — înseamnă că cineva a solicitat instanței să blocheze sau să afecteze imobilul în contextul unui proces. Chiar dacă procesul pare adormit, poate fi reactivat. Înainte să cumperi, trebuie să obții documentul din dosar care confirmă că litigiul s-a finalizat definitiv și că notarea poate fi radiată, sau să aștepți radierea efectivă.

A patra greșeală este să nu păstrezi documentele tranzacției în ordine și la îndemână. Dacă ajungi în litigiu la 2-3 ani după cumpărare și trebuie să dovedești că nu cunoșteai sarcina la momentul vânzării, ai nevoie de extrasul de carte funciară din ziua semnării, de contractul cu garanțiile vânzătorului și de orice corespondență relevantă. Fără aceste documente, povestea ta devine mai greu de susținut în fața instanței.

A cincea greșeală, poate cea mai costisitoare, este să plătești din panică datoria fostului proprietar fără să consulți un avocat înainte. Mulți oameni, speriați de somația executorului, plătesc imediat, crezând că nu au altă opțiune. De multe ori au opțiuni — contestație, acțiune contra vânzătorului, negociere cu creditorul — dar le irosesc tocmai pentru că acționează înainte să înțeleagă situația. Plata poate fi uneori o alegere bună, dar trebuie să fie o alegere informată, nu una din panică.

Ce poți recupera dacă ai fost prejudiciat

Dacă te-ai aflat deja în această situație nefericită și ai suferit un prejudiciu real — ai plătit datoria fostului proprietar pentru a-ți salva imobilul, sau ai pierdut bunul în urma executării silite — legea îți oferă instrumente de recuperare.

Acțiunea în garanție contra evicțiunii, reglementată de art. 2360–2366 din Codul Civil, îți permite să ceri vânzătorului: restituirea prețului plătit, restituirea cheltuielilor de judecată și a celor legate de tranzacție, repararea oricăror prejudicii suplimentare cauzate de evicțiune. Termenul de prescripție este de 3 ani de la data la care ai cunoscut sau trebuia să cunoști existența cauzei de evicțiune.

Dacă evicțiunea este parțială — adică nu pierzi imobilul în întregime, ci ești obligat să plătești o datorie sau să ridici o sarcină — poți cere daune proporționale cu prejudiciul suferit, fără a cere neapărat rezoluțiunea contractului. Aceasta este adesea o soluție mai rapidă și mai puțin costisitoare procedural.

Dacă ai dovedit că vânzătorul a acționat cu rea-credință — știa de sarcini și le-a ascuns deliberat — instanța poate acorda daune-interese majorate, inclusiv daune morale, nu doar daune patrimoniale efective. Reaua-credință se probează mai greu, dar nu este imposibil atunci când există dovezi clare: corespondență, martori, istoricul cărții funciare.

Un element pe care mulți îl uită: dacă ai cumpărat prin intermediul unui agent imobiliar care cunoștea sarcina și a omis să te informeze, poți formula și o acțiune separată împotriva agenției, în temeiul răspunderii civile contractuale sau delictuale. Aceasta se cumulează cu acțiunea contra vânzătorului și poate fi o sursă suplimentară de recuperare a prejudiciului.

Indiferent de scenariul în care te afli — înainte de tranzacție, în mijlocul ei sau deja în faza de litigiu — logica este aceeași: cu cât acționezi mai devreme și mai informat, cu atât costul total — financiar și emoțional — este mai mic. Verificarea unui imobil înainte de cumpărare durează câteva ore și câteva zeci de lei. Un dosar de litigiu imobiliar poate dura ani și poate costa zeci de mii de euro.

Dacă situația ta seamănă cu ce-am descris mai sus și vrei o opinie clară înainte de a face orice pas — înainte de a plăti, înainte de a răspunde executorului sau înainte de a semna orice — mă poți contacta direct pentru o consultație. Prefer să discutăm preventiv sau în stadii incipiente, când mai sunt opțiuni reale pe masă.

Continua sa citesti

Notarea promisiunii de vânzare în CF: de ce e esențială

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus…

Citeste articolul

Radierea ipotecii din CF când banca nu acționează

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în…

Citeste articolul

Intabularea după cumpărare: acte, termene și cine o face

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Citeste articolul