Extrasul de carte funciară: cum îl citești pas cu pas

Extrasul de carte funciară este documentul care îți arată tot ce există oficial înregistrat despre un imobil: cine îl deține, cum l-a dobândit și ce obligații sau restricții apasă asupra lui. Ghidul acesta îl descifrează rubrică cu rubrică, astfel încât să poți înțelege singur ce citești înainte să mergi la notar sau să semnezi un antecontract.

- Extrasul de carte funciară are trei părți: Partea A descrie imobilul, Partea B arată cine este proprietarul și cum a dobândit proprietatea, Partea C listează sarcinile (ipoteci, servituți, privilegii).

- Dacă Partea C nu este goală, trebuie să știi exact ce sarcini există înainte să semnezi vreun contract — unele se transferă odată cu proprietatea.

- Extrasul pentru informare nu este același cu extrasul pentru autentificare. Notarul solicită întotdeauna extrasul pentru autentificare, care blochează înscrierea altor acte timp de 5 zile lucrătoare.

- O notare în Partea B sau C nu înseamnă automat că imobilul nu poate fi cumpărat, dar îți spune că există un risc pe care trebuie să îl înțelegi înainte de a semna.

- Dreptul de proprietate nu este dobândit definitiv dacă în Partea B există o înscriere provizorie — aceasta trebuie justificată sau radiată înainte ca tranzacția să fie sigură.

Ai primit extrasul de carte funciară al unui imobil pe care vrei să îl cumperi și nu știi de unde să începi să îl citești. Sau poate ai solicitat extrasul propriei case și te uiți la rubrici cu denumiri tehnice care nu îți spun nimic. Extrasul de carte funciară este documentul care îți arată tot ce există oficial înregistrat despre un imobil: cine îl deține, cum l-a dobândit, ce datorii sau restricții apasă asupra lui și dacă există vreun litigiu în curs. Odată ce înțelegi structura lui — trei părți, fiecare cu un rol precis — îl poți citi singur în câteva minute și poți pune întrebările corecte înainte să semnezi ceva.

Ce este cartea funciară și de ce există

Cartea funciară este registrul oficial al imobilelor din România. Fiecare imobil — teren, apartament, casă — are o carte funciară proprie, identificată printr-un număr unic numit număr cadastral. Scopul ei este simplu: să știe oricine, în orice moment, cine deține un imobil, cum l-a dobândit și dacă există obligații sau restricții care îl afectează.

Temeiul legal este art. 876 C.civ., care stabilește că publicitatea imobiliară se realizează prin cartea funciară și că drepturile reale imobiliare se dobândesc, modifică și sting numai prin înscrierea în cartea funciară. Asta înseamnă, în termeni practici, că dacă ai cumpărat un imobil dar nu ți-ai înscris dreptul de proprietate, din punct de vedere legal față de terți ești ca și cum nu l-ai fi cumpărat.

Extrasul de carte funciară este, practic, o fotografie a cărții funciare la un moment dat. Există două tipuri pe care le întâlnești în practică:

- Extrasul pentru informare — îl poate solicita oricine, arată situația imobilului la data eliberării, dar nu produce efecte juridice proprii. Îl folosești când vrei să verifici un imobil înainte de a face o ofertă.

- Extrasul pentru autentificare — se solicită exclusiv de notar, blochează înscrierea altor acte timp de 5 zile lucrătoare și este obligatoriu pentru orice tranzacție notarială. Acesta este cel care contează când semnezi contractul de vânzare-cumpărare.

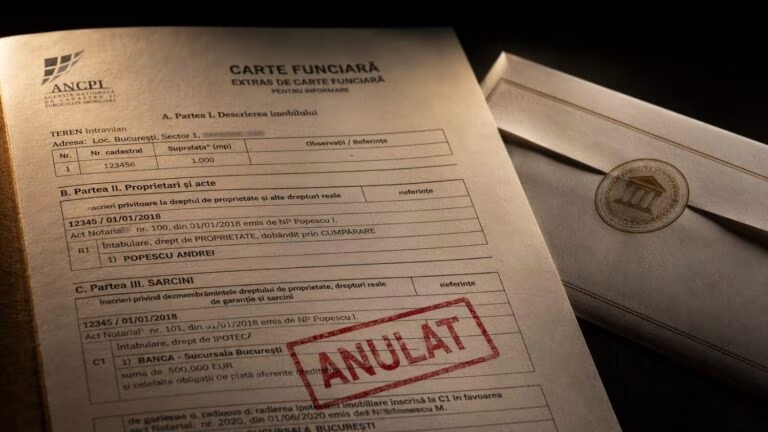

Structura extrasului: cele trei părți ale cărții funciare

Orice extras de carte funciară are trei secțiuni distincte, marcate cu literele A, B și C — sau, în documentele mai vechi, cu cifre romane I, II, III. Fiecare parte are un obiect precis și o logică proprie, iar lectura corectă presupune să le parcurgi pe toate trei, în ordine.

Partea A descrie fizic imobilul: suprafața, adresa sau localizarea, categoria de folosință (teren arabil, curți-construcții, apartament etc.), numărul cadastral și planul de amplasament. Aceasta este secțiunea care îți confirmă că imobilul din acte este același cu cel din teren. Orice neconcordanță de suprafață sau categorie de folosință față de ce ți-a comunicat vânzătorul trebuie clarificată înainte de semnarea oricărui act.

Partea B arată cine este proprietarul și cu ce titlu deține imobilul — contract de vânzare-cumpărare, donație, moștenire, hotărâre judecătorească. Tot aici găsești cota-parte a fiecărui proprietar în cazul coproprietății și tipul înscrierii: definitivă sau provizorie. Aceasta este secțiunea care îți confirmă că cel care vinde chiar are dreptul să o facă. Dacă sunt mai mulți proprietari înscriși, toți trebuie să semneze contractul de vânzare.

Partea C listează sarcinile și limitările care apasă asupra imobilului: ipoteci, privilegii, servituți, drepturi de uzufruct, interdicții de înstrăinare, urmăriri silite, litigii în curs. Aceasta este secțiunea care îți poate face sau desface tranzacția. O Parte C goală înseamnă imobil curat. Orice înregistrare prezentă trebuie înțeleasă complet și, acolo unde este cazul, radiată înainte de semnarea contractului de vânzare-cumpărare.

Partea A — cum identifici imobilul

Prima parte a extrasului descrie fizic imobilul. Găsești aici numărul cărții funciare, numărul cadastral, adresa sau localizarea, suprafața totală și categoria de folosință — teren arabil, teren curți-construcții, apartament, spațiu comercial etc.

Ce trebuie să verifici cu atenție în Partea A:

- Suprafața — trebuie să coincidă cu cea menționată în antecontract sau în oferta de vânzare. O diferență, chiar și mică, poate fi semn că imobilul nu a fost măsurat corect sau că o parte a terenului a fost dezmembrată anterior.

- Categoria de folosință — un teren înregistrat ca arabil nu poate fi construit fără o procedură de schimbare a categoriei de folosință și, în anumite cazuri, de scoatere din circuitul agricol. Am văzut tranzacții blocate ani de zile tocmai din acest motiv.

- Numărul cadastral — acesta este identificatorul unic al imobilului. Trebuie să fie același în toate documentele pe care le semnezi: antecontract, contract de vânzare, chitanțe.

La Partea A mai poți găsi și mențiuni despre construcțiile ridicate pe teren: suprafața construită, regimul de înălțime, anul construcției. Dacă imobilul are construcție neinscrisă în cartea funciară — adică o extindere, o mansardă sau o anexă care nu apare în extras — aceasta nu există legal și nu poate fi tranzacționată.

Partea B — cine este proprietarul și cu ce titlu

Aceasta este secțiunea pe care o citești cel mai atent când vrei să știi dacă cel care îți vinde chiar deține imobilul. Conform art. 885 C.civ., dreptul de proprietate se dobândește, în cazul imobilelor, numai prin înscrierea în cartea funciară — cu anumite excepții legale prevăzute de lege (moștenire, hotărâre judecătorească etc.).

În Partea B găsești:

- Numele titularului dreptului de proprietate — persoana fizică sau juridică înscrisă ca proprietar. Dacă sunt mai multe persoane, fiecare apare cu cota-parte corespunzătoare.

- Titlul de dobândire — cum a ajuns imobilul la actualul proprietar: contract de vânzare-cumpărare, donație, moștenire, hotărâre judecătorească, lege etc. Dacă titlul este o hotărâre judecătorească, verifică că aceasta este definitivă.

- Tipul înscrierii: definitivă sau provizorie — înscrierea definitivă înseamnă drept consolidat. Înscrierea provizorie, reglementată de art. 898 C.civ., înseamnă că dreptul există condiționat. Nu cumpăra un imobil cu înscriere provizorie la Partea B fără să înțelegi exact de ce este provizorie.

Tot în Partea B pot apărea și notări: fapte juridice sau situații care afectează imobilul fără să constituie un drept real. Cele mai frecvente notări pe care le văd în cabinet sunt notarea unui litigiu în curs privind proprietatea, notarea unui antecontract de vânzare-cumpărare, notarea unei interdicții de înstrăinare sau grevare și notarea unei acțiuni în revendicare.

Partea C — sarcinile, ipotecile și limitările dreptului de proprietate

Dacă Partea A și Partea B îți spun cine deține ce, Partea C îți spune cu ce prețuri vine acea proprietate. Aceasta este secțiunea care îți poate bloca cel mai serios o tranzacție dacă nu este curată.

Ipoteca — cea mai frecventă sarcină

Ipoteca este un drept real accesoriu prin care imobilul garantează plata unui credit sau a altei obligații. Conform art. 2343 C.civ., ipoteca este indivizibilă și subzistă asupra întregului imobil chiar dacă proprietatea se transmite. Cu alte cuvinte: dacă cumperi un imobil ipotecat și ipoteca nu a fost radiată, creditorul ipotecar poate urmări imobilul și de la tine, nu doar de la fostul proprietar.

Procedura corectă în tranzacțiile cu ipotecă este simplă ca principiu: prețul de vânzare trebuie structurat astfel încât suma reprezentând datoria garantată să fie achitată direct creditorului la data semnării contractului, iar radierea ipotecii să fie condiție pentru finalizarea tranzacției. Notarul se asigură de această ordine a operațiunilor.

Servitutea — o povară mai puțin vizibilă

Servitutea este o sarcină impusă unui imobil (fondul aservit) în favoarea altui imobil (fondul dominant), conform art. 755 C.civ. Cele mai frecvente servituți pe care le văd înscrise în cărțile funciare sunt servitutea de trecere și servitutea de vedere. Servitutea nu dispare odată cu schimbarea proprietarului — ea urmează imobilul, nu persoana.

Dreptul de uzufruct, uz și abitație

Uzufructul, reglementat de art. 703 C.civ., dă titularului dreptul de a folosi bunul și de a culege fructele lui, fără a fi proprietar. În practică, îl întâlnesc frecvent în situații precum un imobil donat de părinți copiilor cu rezervarea uzufructului viager. Cumpărătorul unui imobil cu uzufruct viager activ nu poate folosi imobilul câtă vreme uzufructuarul trăiește.

Urmărirea silită și sechestrul

Dacă în Partea C apare o notare privind înființarea unui sechestru asigurător sau pornirea urmăririi silite, imobilul este practic blocat. Conform art. 818 C.proc.civ., înscrierea urmăririi silite imobiliare în cartea funciară face indisponibil imobilul — proprietarul nu mai poate înstrăina sau greva bunul cu sarcini ulterioare care ar fi opozabile adjudecatarului. Tranzacționarea unui astfel de imobil fără consultarea unui avocat este un risc major.

Greșelile frecvente pe care le văd în cabinet

După 16 ani de practică în tranzacții imobiliare și litigii de carte funciară, aceleași erori revin cu o regularitate descurajantă. Le notez aici tocmai ca să le poți evita.

Semnarea antecontractului fără extras actualizat

Clienții vin la mine după ce au semnat un antecontract bazat pe un extras de carte funciară vechi de câteva luni sau chiar ani. Între timp, pe imobil apăruse o ipotecă nouă sau o notare de litigiu. Extrasul trebuie solicitat cu cel mult câteva zile înainte de semnarea oricărui act — nu există scurtătură sigură la acest pas.

Confuzia între extrasul pentru informare și cel pentru autentificare

Mulți cumpărători cred că extrasul descărcat de pe eTerra este suficient pentru a merge la notar. Nu este. Numai extrasul pentru autentificare, solicitat de notar, produce efectul de blocare a înregistrărilor ulterioare și este singurul valabil juridic pentru finalizarea tranzacției.

Ignorarea coproprietarilor din Partea B

Dacă în Partea B apare mai mult de un proprietar, toți trebuie să semneze contractul de vânzare. Am văzut tranzacții desființate în instanță pentru că un coproprietar absent — de obicei un frate sau un fost soț — nu fusese de acord cu vânzarea și a atacat contractul ulterior.

Necunoașterea servituților existente

Servitutea de trecere sau de vedere nu dispare la vânzare. Am consiliat clienți care au cumpărat un teren convinși că au curte privată, pentru ca apoi să constate că un vecin are drept legal de trecere prin proprietatea lor — drept înscris de zece ani în cartea funciară, vizibil pentru oricine solicita extrasul.

Tranzacționarea fără a verifica construcțiile înscrise

Un imobil poate fi legal din punct de vedere al terenului, dar să aibă construcții neinscrise în cartea funciară — anexe, extinderi, etaje. Aceste construcții nu pot fi legal tranzacționate și generează probleme serioase la obținerea finanțării sau la o eventuală vânzare ulterioară.

Diferența dintre notare, înscrierea definitivă și înscrierea provizorie

Acești trei termeni apar des în extras și sunt adesea confundați. Iată distincția simplă:

| Tip înregistrare | Ce reprezintă | Efect practic |

|---|---|---|

| Înscrierea definitivă | Drept real consolidat, fără condiție suspensivă sau rezolutorie | Cel mai sigur tip de înregistrare. Proprietatea sau sarcina există și produce efecte față de oricine. |

| Înscrierea provizorie | Drept condiționat, care necesită justificare ulterioară | Dreptul există provizoriu. Dacă nu este justificat în termen, poate fi radiat. Risc semnificativ pentru cumpărător. |

| Notarea | Fapt juridic sau situație relevantă (litigiu, interdicție, antecontract) | Nu conferă un drept real, dar face opozabilă față de terți situația notată. Un litigiu notat înseamnă că un cumpărător a fost informat oficial. |

Notă: Distincția contează mai ales în litigii: dacă ai cumpărat un imobil cu litigiu notat în cartea funciară, instanța va considera că ai cumpărat în cunoștință de cauză.

Radierea sarcinilor — când și cum se face

Radierea oricărei sarcini din Partea C se face prin cerere la Oficiul de Cadastru și Publicitate Imobiliară (OCPI), însoțită de documentul care justifică radierea: chitanță de plată a datoriei și acordul creditorului pentru ipotecă, hotărâre judecătorească definitivă pentru sechestru sau interdicție dispusă prin instanță, acordul titularului pentru servitute convențională sau, după caz, îndeplinirea condiției prevăzute în actul constitutiv.

Radierea ipotecii bancare presupune că banca eliberează un document de radiere după achitarea integrală a creditului. Procedura durează, în medie, câteva săptămâni — motiv pentru care, într-o tranzacție imobiliară, trebuie planificată din timp, nu lăsată pe ultima sută de metri.

Poți verifica situația cadastrală și solicita extrase direct prin portalul ANCPI. Pentru servicii complete de înscriere în cartea funciară sau verificarea juridică a unui imobil înainte de cumpărare, poți consulta pagina dedicată acestui serviciu.

Cum folosești extrasul de carte funciară înainte de o tranzacție

Extrasul de carte funciară nu este un document pe care îl citești o singură dată și îl pui în sertar. Trebuie să revii la el în mai multe momente cheie ale procesului de cumpărare. Înainte de a face o ofertă, solicită extrasul pentru informare și verifică Partea B și Partea C. La semnarea antecontractului, actualizează extrasul și asigură-te că actul conține o clauză care obligă vânzătorul să predea imobilul liber de sarcini. Cu câteva zile înainte de semnarea contractului la notar, verifică că situația din extras corespunde cu ce ți-a comunicat vânzătorul. După semnare, verifică extrasul din nou pentru a te asigura că înscrierea dreptului tău de proprietate s-a efectuat corect.

Dacă imobilul urmează să fie achiziționat cu credit ipotecar, banca va efectua propria verificare a cărții funciare. Dar verificarea băncii servește interesul băncii, nu interesul tău — cele două nu sunt întotdeauna identice.

Pentru situații mai complexe — imobile cu mai mulți proprietari, sarcini contestate, construcții neinscrise sau litigii în curs — serviciile de litigii imobiliare pot face diferența dintre o tranzacție sigură și una care se termină în instanță.

Dacă ai extrasul în față și nu ești sigur ce înseamnă una dintre înregistrări, nu semna nimic până nu înțelegi exact ce cumperi. Cartea funciară îți spune tot — dar trebuie să știi unde să te uiți. Dacă ai nevoie de o analiză concretă a situației unui imobil înainte de tranzacție, contactează-mă și discutăm direct — de multe ori, o oră de consultanță previne luni de litigiu.

Continua sa citesti

Notarea promisiunii de vânzare în CF: de ce e esențială

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus…

Citeste articolul

Radierea ipotecii din CF când banca nu acționează

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în…

Citeste articolul

Intabularea după cumpărare: acte, termene și cine o face

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Citeste articolul