Radierea ipotecii din CF când banca nu acționează

Radierea ipotecii din cartea funciară nu se produce automat la plata creditului și mulți proprietari descoperă acest lucru abia când vor să vândă sau să refinanțeze imobilul. Ghidul explică pas cu pas cum obții adresa de radiere de la bancă, ce faci dacă banca a fuzionat sau a dispărut și când este necesară acțiunea în instanță. La final, cititorul știe exact ce documente adună, la cine se adresează și cât costă fiecare variantă.

- Solicitați adresa de radiere de la bancă imediat după achitarea ultimei rate și depuneți-o la OCPI în aceeași perioadă — cu fiecare an care trece, identificarea entității responsabile devine mai dificilă și mai costisitoare.

- Dacă banca la care ați contractat creditul a fuzionat sau și-a schimbat denumirea, obligația de a elibera adresa de radiere revine băncii succesoare — verificați la BNR sau la Registrul Comerțului care este aceasta înainte de orice demers.

- Lipsa adresei de radiere din partea băncii nu înseamnă că sunteți blocați: instanța poate pronunța o hotărâre judecătorească care ține locul acordului băncii, dacă dețineți dovezile clare ale plății integrale a creditului.

- Verificați extrasul de carte funciară al imobilului înainte de orice tranzacție sau refinanțare — o ipotecă uitată înscrisă în CF poate bloca autentificarea contractului de vânzare sau obținerea unui nou credit ipotecar.

- Taxa de timbru și tarifele OCPI pentru radierea pe cale administrativă sunt modeste față de costul unui dosar în instanță — dacă banca cooperează, procedura simplă merită rezolvată imediat, nu amânată.

Cât timp am la dispoziție să radiez ipoteca după ce am plătit creditul?

Legea nu prevede un termen de prescripție special pentru cererea de radiere a ipotecii după stingerea creanței garantate — ipoteca poate fi radiată oricând, inclusiv la mulți ani după achitarea creditului. Cu cât amânați mai mult, cu atât cresc riscurile practice: banca poate fuziona sau intra în lichidare, arhivele pot fi mai greu de accesat, iar propriile documente de plată se pot pierde. Recomandarea concretă este să declanșați procedura imediat ce ați achitat ultima rată, nu să așteptați un moment mai convenabil.

Cine depune cererea de radiere la OCPI — eu sau banca?

Cererea de radiere o depune proprietarul imobilului sau un mandatar autorizat al acestuia, nu banca. Banca are o singură obligație în această procedură: să elibereze adresa de radiere, adică acordul scris prin care consimte la ștergerea ipotecii din cartea funciară. Cu acel document, proprietarul sau avocatul care îl reprezintă depune dosarul la Oficiul de Cadastru și Publicitate Imobiliară, achită tariful oficial și urmărește soluționarea cererii. Dacă nu cunoașteți procedura sau nu aveți timp, un avocat specializat poate gestiona integral procesul.

Poate OCPI să radieze ipoteca dacă nu am acordul băncii?

Nu — OCPI nu poate radia ipoteca fără un document care să ateste stingerea sarcinii, fie adresa de radiere emisă de bancă, fie o hotărâre judecătorească definitivă care ține locul acesteia. Fără unul dintre aceste documente, cererea de radiere va fi respinsă de registratorul de carte funciară. Dacă banca refuză sau nu poate emite acordul, singura alternativă este acțiunea în instanță, care poate produce o hotărâre cu efect identic adresei de radiere și care se depune direct la OCPI.

Adresa de radiere emisă de banca originală, înainte de fuziune, mai este valabilă?

Dacă adresa de radiere a fost emisă de banca originală înainte de fuziune și conține toate elementele obligatorii — identificarea exactă a ipotecii, declarația de stingere a datoriei, semnăturile persoanelor autorizate — poate fi acceptată de OCPI. În practică, registratorii pot solicita totuși clarificări sau un document de confirmare din partea băncii succesoare, pentru a certifica continuitatea juridică. Cea mai sigură abordare este să solicitați un document nou de la banca succesoare, emis pe antetul actual și semnat de reprezentanții autorizați ai acesteia.

Cât costă radierea ipotecii dacă banca cooperează și eliberează documentele?

Dacă banca cooperează, costurile sunt modeste: un tarif intern al băncii pentru eliberarea adresei de radiere, care variază în practică între 50 și 200 de lei de la o instituție la alta, tariful oficial OCPI pentru înregistrarea cererii de radiere, aprobat prin ordin al directorului ANCPI și vizibil pe site-ul instituției, și, dacă apelați la un avocat pentru redactarea și depunerea dosarului, onorariul acestuia. Procedura administrativă completă depășește rareori câteva sute de lei. Costurile cresc semnificativ dacă banca refuză și trebuie să introduceți o acțiune în instanță.

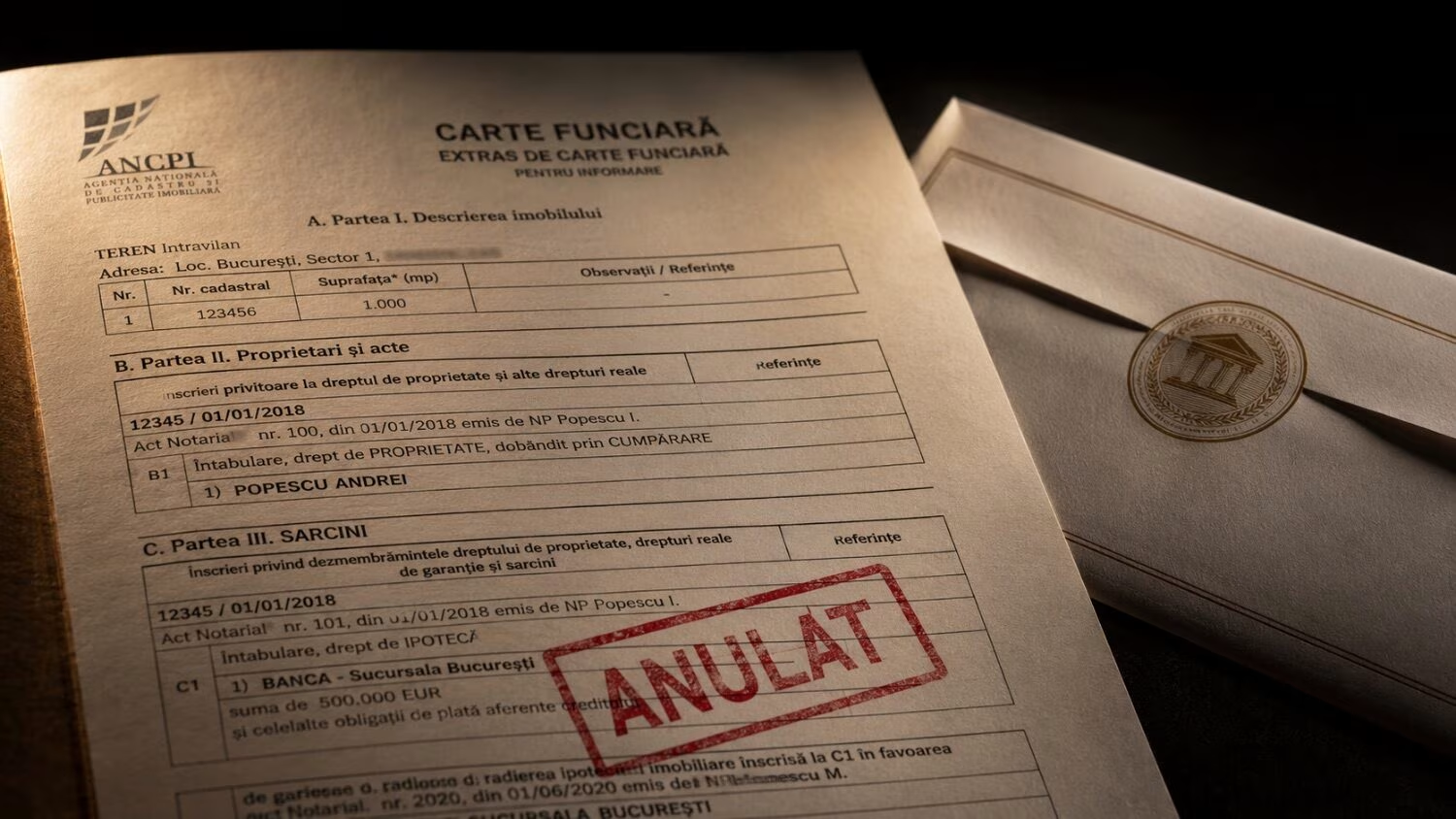

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în sfârșit, liberi de orice obligație financiară. Surpriza apare câteva luni sau câțiva ani mai târziu, când vreți să vindeți apartamentul, să îl puneți garanție pentru un nou credit sau pur și simplu să verificați situația imobilului: extrasul de carte funciară arată că proprietatea este grevată în continuare de o ipotecă constituită în favoarea băncii, deși datoria față de aceasta a fost achitată complet. Situația este mai frecventă decât pare și, dincolo de surpriza neplăcută, are o explicație simplă: în România, stingerea creanței garantate — adică plata integrală a creditului — nu produce automat radierea ipotecii din cartea funciară. Acestea sunt două operațiuni juridice distincte, iar confuzia dintre ele costă timp, bani și, uneori, tranzacții ratate tocmai la momentul cel mai nepotrivit.

De ce ipoteca nu dispare automat după plata creditului

Ipoteca este un drept real accesoriu — prin natura sa, ea este legată de existența creanței pe care o garantează, dar are o existență autonomă din punct de vedere al publicității imobiliare. Conform regulilor care guvernează cartea funciară în dreptul românesc, orice drept real înscris în registrul de publicitate se radiază tot printr-un act de înregistrare la Oficiul de Cadastru și Publicitate Imobiliară, pe baza unor documente care să ateste că sarcina respectivă a încetat să mai existe. Articolul 2428 din Codul Civil enumeră cazurile de stingere a ipotecii, iar printre ele se numără și stingerea obligației garantate — adică plata integrală a creditului. Aceasta este condiția de fond. Condiția de formă este radierea efectivă din cartea funciară, care nu se produce niciodată automat.

Banca nu este, în principiu, obligată să acționeze din proprie inițiativă pentru a radia ipoteca după ce creditul a fost achitat. Practica majoritară a instituțiilor de credit din România este să informeze debitorii că trebuie să solicite ei înșiși eliberarea documentului necesar radierii — denumit în practică adresă de radiere, acord de radiere sau, în terminologia bancară preluată din dreptul francez, mainlevée — și să îl depună ulterior la OCPI. Dacă această etapă este omisă sau amânată la nesfârșit, ipoteca rămâne înscrisă în cartea funciară pe durată nedeterminată. Nu există un mecanism automat de ștergere, nu există o dată de expirare a înscrierii și nu există nicio autoritate care să o radieze din oficiu. Atâta timp cât ipoteca nu este formal radiată, ea apare în orice extras de carte funciară — vizibilă pentru cumpărători, bănci și executori judecătorești deopotrivă.

Dacă vreți să înțelegeți exact ce apare în extrasul de carte funciară al imobilului dumneavoastră și cum se citesc înscrierile din registrul de publicitate imobiliară, găsiți o explicație detaliată în articolul despre citirea pas cu pas a extrasului de carte funciară — inclusiv diferența dintre coloana drepturilor reale și coloana sarcinilor, acolo unde este înscrisă ipoteca.

Procedura standard — când banca există și cooperează

Cel mai simplu scenariu este cel în care banca la care ați contractat creditul există, funcționează și poate fi contactată. Primul pas este să contactați formal departamentul de credite sau de arhivă al băncii și să solicitați adresa de radiere a ipotecii. Cererea nu trebuie să fie complicată, dar trebuie să conțină elementele esențiale de identificare: datele dumneavoastră personale, numărul contractului de credit, numărul cărții funciare și numărul cadastral al imobilului ipotecat, respectiv o mențiune că datoria a fost achitată integral și că solicitați acordul băncii pentru radierea sarcinii din CF.

Unele bănci dispun de formulare proprii pentru această solicitare, disponibile la ghișeu sau pe site-ul instituției. Altele acceptă cereri redactate pe hârtie albă, semnate de titular. Termenul de răspuns variază de la o instituție la alta: unele bănci eliberează adresa de radiere în câteva zile lucrătoare, altele au termene mai lungi, de două-trei săptămâni, mai ales atunci când dosarul de credit trebuie recuperat din arhiva fizică sau electronică a instituției. Unele bănci percep un tarif intern pentru eliberarea acestui document — în practică, între 50 și 200 de lei, deși există și instituții care nu percep nimic pentru această operațiune.

Ce trebuie să cuprindă adresa de radiere

Nu orice hârtie emisă de bancă poate fi depusă la OCPI pentru radierea ipotecii. Documentul trebuie să îndeplinească anumite condiții de formă și fond pentru ca registratorul de carte funciară să îl accepte. În primul rând, adresa de radiere trebuie să identifice cu precizie sarcina care urmează să fie radiată: numărul și data contractului de ipotecă, numărul de ordine al înscrierii din cartea funciară, numărul CF și numărul cadastral al imobilului. În al doilea rând, documentul trebuie să conțină declarația expresă că datoria garantată a fost stinsă integral și că banca consimte la radierea ipotecii din registrul de publicitate imobiliară.

În al treilea rând, adresa de radiere trebuie semnată de reprezentanții autorizați ai băncii — de regulă doi semnatari, conform specificațiilor interne ale instituției de credit — și, în funcție de cerințele registratorului OCPI din județul respectiv, poate fi necesară și ștampila instituției. Lipsa oricăruia dintre aceste elemente determină respingerea cererii de radiere, ceea ce înseamnă că trebuie să vă întoarceți la bancă pentru a obține un document corect și complet, pierzând timp și plătind din nou tariful OCPI la redepunere. Înainte de a depune dosarul, verificați că adresa de radiere conține toate elementele enumerate și că numărul înscrierii din CF corespunde înscrierii efective din extrasul actualizat.

Depunerea la OCPI și termenele de soluționare

Cu adresa de radiere în mână, dosarul se depune la ghișeul Oficiului de Cadastru și Publicitate Imobiliară din județul în care este situat imobilul — pentru imobilele din județul Timiș, aceasta înseamnă OCPI Timiș, cu sediul în Timișoara. Dosarul complet conține cererea de radiere pe formularul tipizat disponibil la ghișeu și pe site-ul ANCPI, adresa de radiere originală emisă de bancă, extrasul de carte funciară actualizat — nu mai vechi de 30 de zile față de data depunerii — și dovada achitării tarifului oficial de înregistrare. Tarifele OCPI sunt publice, aprobate prin ordin al directorului general al ANCPI și disponibile pe site-ul instituției.

Termenul obișnuit de soluționare a cererii de radiere este de 7 zile lucrătoare de la înregistrarea cererii complete. Există posibilitatea de a solicita un regim de urgență — soluționare în 3 zile lucrătoare — contra unui tarif suplimentar. Dacă aveți o tranzacție sau o refinanțare planificată în curând, țineți cont de aceste termene la planificarea calendarului. Serviciul complet de înscriere și radiere în cartea funciară — inclusiv pregătirea dosarului și depunerea la OCPI — poate fi gestionat de un avocat specializat dacă nu aveți disponibilitatea sau experiența necesară pentru a face singuri demersurile.

Când banca a fuzionat sau și-a schimbat denumirea

Sistemul bancar românesc a trecut printr-un val de restructurări, fuziuni și achiziții semnificative în ultimele două decenii. Bănci care existau la momentul contractării creditului s-au contopit cu alte instituții, și-au schimbat denumirile sau au dispărut ca entități independente, absorbite de grupuri bancare mai mari. Dacă banca la care ați contractat creditul nu mai poartă același nume și nu mai funcționează sub aceeași identitate juridică, aceasta nu este o problemă insurmontabilă. Regula fundamentală este că, prin fuziune sau absorbție, toate drepturile și obligațiile băncii absorbite trec de drept asupra băncii absorbante — inclusiv obligația de a elibera adrese de radiere pentru creditele deja achitate. Banca succesoare a preluat arhivele, dosarele de credit și obligațiile corespunzătoare față de foștii debitori.

Primul pas, în această situație, este să identificați corect succesoarea actuală. Informațiile despre fuziunile și restructurările bancare sunt publice. Banca Națională a României menține un registru actualizat al instituțiilor de credit autorizate să funcționeze în România, care include și istoricul reorganizărilor. Registrul Comerțului este o altă sursă utilă: fuziunile se înregistrează formal și documentele aferente sunt publice. Odată identificată succesoarea, contactați departamentul de arhivă sau de creditare cu datele complete ale contractului original: numărul contractului, data încheierii, tipul creditului, numărul cărții funciare și numărul cadastral al imobilului ipotecat.

Să presupunem că ați contractat un credit ipotecar la Volksbank România în 2010 și ați achitat datoria integral în 2015, dar nu ați solicitat adresa de radiere la acel moment. Volksbank România a fost preluată de Banca Transilvania în 2015, care a absorbit portofoliul de credite și arhivele aferente. Cererea de adresă de radiere se adresează astăzi Băncii Transilvania, în calitate de bancă succesoare, care are acces la dosarul de credit original și are obligația legală de a elibera documentul. Procedura este aceeași ca în cazul oricărei bănci active, cu mențiunea că este utilă furnizarea documentelor care dovedesc identitatea contractului original în arhiva instituției absorbante.

Dacă succesoarea refuză sau ignoră cererea dumneavoastră, nu rămâneți fără opțiuni. Notificarea formală a băncii prin intermediul unui executor judecătoresc sau al unui avocat produce efecte juridice clare: banca este pusă în întârziere, termenele de răspuns curg de la data comunicării, iar documentele de notificare pot fi utilizate ulterior ca probe în instanță. Un refuz explicit sau tăcerea prelungită după o notificare formală reprezintă un punct de plecare solid pentru o eventuală acțiune judiciară.

Când banca a dispărut definitiv — lichidare sau radiere din Registrul Comerțului

Situația cea mai dificilă este cea în care banca la care a fost constituită ipoteca a intrat în procedura de faliment sau lichidare judiciară și nu a fost preluată integral de nicio altă instituție de credit. Exemple din istoria recentă a sistemului bancar românesc includ instituții care au parcurs proceduri judiciare de lichidare fără să fie absorbite de o bancă succesoare — cazuri în care foștii debitori s-au trezit fără un interlocutor legal clar pentru eliberarea documentelor de radiere.

Când o bancă intră în procedura de faliment sau lichidare judiciară, un lichidator judiciar este desemnat de instanță să administreze activele rămase și să gestioneze obligațiile fostei bănci față de terți. Lichidatorul are competența și obligația de a elibera adresele de radiere pentru creditele deja achitate, întrucât aceasta este o obligație patrimonială a fostei bănci față de debitori, care nu se stinge odată cu deschiderea procedurii. Identificarea lichidatorului se face prin consultarea dosarului de insolvență sau lichidare, care este public și disponibil la instanța competentă, în baza de date electronică a instanțelor sau prin Registrul Comerțului. Lichidatorul este obligat să răspundă solicitărilor privind arhiva și obligațiile fostei bănci, chiar dacă procedura este în curs de finalizare.

Situația devine cu adevărat complexă atunci când lichidarea s-a finalizat complet, procedura a fost închisă de instanță și entitatea juridică a fostei bănci a fost definitiv radiată din Registrul Comerțului. În acel caz, nu mai există un reprezentant legal al fostului creditor care să poată semna o adresă de radiere. Singurul mod de a radia ipoteca rămâne acțiunea în instanță, pe care o descriem în secțiunea următoare. Este esențial de înțeles că dispariția băncii nu șterge ipoteca din cartea funciară — ea rămâne acolo și continuă să greveze imobilul indiferent de soarta juridică a creditorului, până când este formal radiată printr-o procedură recunoscută de lege.

Acțiunea în instanță — o soluție reală, nu doar o ultimă variantă

Atunci când banca refuză să elibereze adresa de radiere, ignoră solicitările repetate sau nu mai poate fi identificată ca persoană juridică activă, instanța de judecată devine calea de urmat. Aceasta nu este o opțiune nesigură sau de evitat — dimpotrivă, în condițiile în care plata integrală a creditului este dovedită cu documente clare, dosarul este bine fundamentat juridic. Presupune însă un termen de soluționare mai lung, costuri mai mari față de procedura administrativă și cunoașterea exactă a căilor procedurale corecte pentru a nu pierde timp cu acțiuni inadmisibile sau incorect formulate.

Prestația tabulară și rectificarea cărții funciare

Codul civil reglementează posibilitatea ca instanța să pronunțe o hotărâre care să înlocuiască actul pe care o parte refuză sau nu îl poate emite. În materia publicității imobiliare, atunci când o persoană are obligația de a permite o înregistrare în cartea funciară sau de a preda înscrisurile necesare pentru aceasta, dar nu o face, cel îndreptățit poate introduce o acțiune în prestație tabulară. Hotărârea judecătorească obținută în urma acestei acțiuni ține locul actului de consimțământ al băncii și poate fi depusă direct la OCPI ca document justificativ pentru efectuarea radierii, fără a mai fi necesară nicio intervenție a fostului creditor.

O cale complementară, și deseori utilizată în paralel, este acțiunea în rectificarea cărții funciare, reglementată de Codul civil în capitolul dedicat publicității drepturilor reale. Aceasta vizează tocmai situațiile în care înscrierea din CF nu mai corespunde realității juridice — exact situația în care ipoteca apare în registru, dar dreptul garantat a încetat prin plata integrală a creditului. Instanța poate constata că sarcina nu mai există din punct de vedere substanțial și poate ordona radierea ei. Despre mecanismele procedurale ale rectificării judiciare și diferența față de alte căi de contestare a înregistrărilor din CF găsiți detalii în articolul despre rectificarea cărții funciare prin acțiune în instanță.

Documentele esențiale pentru dosar și costurile procesului

Dosarul pentru acțiunea în instanță trebuie să demonstreze două lucruri esențiale: că ipoteca a existat și că datoria garantată a fost stinsă complet. Documentele de bază sunt contractul de credit original, extrasele de cont sau chitanțele care dovedesc plata tuturor ratelor și a eventualelor costuri accesorii, corespondența cu banca sau succesoarea ei prin care ați solicitat adresa de radiere fără să o primiți, extrasul de carte funciară actualizat care arată ipoteca înscrisă și, dacă banca a fuzionat sau a intrat în lichidare, documentele care dovedesc situația juridică a fostului creditor — hotărâri judecătorești, extrase din Registrul Comerțului, publicații oficiale.

Acțiunea se introduce la judecătoria în a cărei circumscripție teritorială este situat imobilul ipotecat. Taxa de timbru se calculează raportat la valoarea obiectului acțiunii — instanțele tratează de regulă aceste dosare ca acțiuni evaluabile în bani și aplică procentele din Ordonanța de urgență a Guvernului nr. 80/2013 privind taxele judiciare de timbru. Înainte de a formula acțiunea, estimați taxa exact cu ajutorul calculatorului de taxă de timbru disponibil pe site-ul cabinetului — suma poate varia considerabil în funcție de valoarea declarată a obiectului.

Termenul mediu de soluționare a unui astfel de dosar la instanțele din Timiș, fără incidente procedurale sau tactici dilatorii din partea pârâtului, este de 6 până la 18 luni de la înregistrarea cererii până la pronunțarea sentinței de fond. Dacă sentința este atacată cu apel, adăugați cel puțin 6-12 luni suplimentare. Hotărârea judecătorească rămasă definitivă se depune la OCPI cu cerere de radiere a sarcinii și produce aceleași efecte ca adresa de radiere emisă de bancă — registratorul o înregistrează și radiază ipoteca din cartea funciară.

Ce confirmă tendințele jurisprudențiale recente

Practica instanțelor din România, inclusiv a celor din circumscripția Curții de Apel Timișoara, confirmă că acțiunile prin care se solicită radierea judiciară a unei ipoteci al cărei credit a fost achitat integral sunt admise cu regularitate, atunci când dovezile de plată sunt clare și necontestate. Instanțele au consolidat orientarea conform căreia hotărârea judecătorească poate suplini lipsa documentului bancar, inclusiv în situațiile în care banca a intrat în lichidare sau a fost radiată definitiv din Registrul Comerțului. Tăcerea băncii sau refuzul de a emite adresa de radiere, documentate prin notificări și corespondență, au fost tratate în mod constant ca fapte care justifică intervenția instanței.

Un aspect pe care instanțele îl verifică cu atenție este concordanța dintre istoricul de plăți rezultat din extrasele de cont și datele din contractul de credit — scadențele, cuantumul ratelor, eventualele penalități sau comisioane. Dacă există discrepanțe sau perioade nelămurite în istoricul plăților, acestea pot genera expertize contabile sau bancare ordonate de instanță, care prelungesc procedura și adaugă la costuri. Reconstituirea completă și ordonată a istoricului de plată, înainte de introducerea acțiunii, este prin urmare esențială pentru un dosar bine pregătit.

Cât costă, în total, radierea ipotecii — de la procedura simplă la instanță

Costurile variază semnificativ în funcție de situație. Dacă banca cooperează și eliberează adresa de radiere fără complicații, totalul cheltuielilor este modest: tariful intern al băncii pentru eliberarea documentului, dacă îl percepe, tariful oficial OCPI pentru înregistrarea cererii de radiere și, dacă apelați la un avocat pentru redactarea dosarului și depunerea la ghișeu, onorariul acestuia. Procedura administrativă completă depășește rareori câteva sute de lei.

Dacă banca a fuzionat și trebuie să faceți demersuri pentru identificarea succesoarelor și solicitarea formală a documentelor, se adaugă costul notificărilor juridice — o notificare prin executor judecătoresc costă în practică câteva sute de lei — și, dacă este necesar, costul consultanței juridice specializate pentru identificarea entității responsabile și formularea corectă a cererii. Dacă ajungeți la acțiune în instanță, intră în calcul taxa de timbru calculată procentual, onorariul avocatului pe durata procesului și cheltuielile auxiliare — copii legalizate, extrase de arhivă, expertize dacă sunt ordonate. Cheltuielile de judecată dovedite pot fi puse în sarcina pârâtului dacă câștigați procesul, conform regulilor din Codul de procedură civilă, ceea ce poate compensa parțial investiția inițială.

Există și costuri indirecte pe care mulți le ignoră: o tranzacție imobiliară blocată din cauza unei ipoteci neradiate poate genera penalități contractuale față de cumpărător, pierderea unor oferte de finanțare cu termene limitate sau, în cazuri extreme, rezoluțiunea unui antecontract. Văzut din acest unghi, costul radieriii — chiar și pe cale judiciară — este de regulă semnificativ mai mic decât costul unei tranzacții eșuate.

Greșelile frecvente care complică inutil situația

Prima și cea mai frecventă greșeală este amânarea. Oamenii achită creditul, primesc un document de la bancă și îl pun deoparte fără să facă niciun alt pas la OCPI. Ulterior, când vor să vândă sau să refinanțeze imobilul, descoperă că ipoteca este tot înscrisă și că banca, între timp, a fuzionat de două ori, și-a mutat arhivele sau a intrat în lichidare. Cu cât trece mai mult timp de la achitarea creditului, cu atât reconstruirea istoricului devine mai dificilă, costurile mai mari și identificarea entității responsabile mai incertă. Soluția preventivă este simplă: solicitați adresa de radiere imediat după achitarea ultimei rate și depuneți cererea la OCPI în aceeași perioadă, fără să amânați.

A doua greșeală este să presupuneți că banca va face radierea din proprie inițiativă. Practica arată că acest lucru nu se întâmplă în mod sistematic. Unele bănci informează clientul că trebuie să solicite el documentele necesare, altele nu fac această comunicare deloc. Responsabilitatea inițierii procedurii îi aparține proprietarului imobilului, nu creditorului, iar legea nu sancționează direct banca pentru lipsa de inițiativă — sancțiunea indirectă apare doar dacă proprietarul obține o hotărâre judecătorească și solicită cheltuieli de judecată.

A treia greșeală este să nu verificați situația din cartea funciară înainte de a semna un antecontract de vânzare sau un nou contract de credit. Să presupunem că ați achitat un credit ipotecar în urmă cu cinci ani, nu ați solicitat radierea și acum vindeți apartamentul. Notarul solicită extrasul de carte funciară actualizat, identifică ipoteca înscrisă și nu va autentica tranzacția până când sarcina nu este radiată sau achitată cu acordul dobânditorului. O întârziere de câteva săptămâni pentru obținerea adresei de radiere poate amâna sau compromite o tranzacție dacă cumpărătorul are un termen de bancă de respectat. Aceste situații sunt legate organic de modul în care drepturile reale sunt urmărite în cartea funciară, un aspect tratat și în contextul moștenirii creditului ipotecar, un alt moment în care o ipotecă neradiată ridică probleme concrete pentru moștenitori.

A patra greșeală — mai rară, dar cu consecințe grave — este să confundați stingerea creanței cu stingerea ipotecii ca drept real înscris în CF. Unii proprietari cred că dacă banca nu mai există sau a intrat în lichidare, ipoteca a dispărut și ea prin efectul acestor evenimente. Nu este adevărat. Ipoteca rămâne înscrisă în cartea funciară indiferent de soarta juridică a băncii, până când este formal radiată printr-o procedură recunoscută de lege — fie administrativă pe baza adresei de radiere, fie judiciară pe baza unei hotărâri definitive.

Dacă situația ta seamănă cu ce am descris mai sus — fie că tocmai ai terminat de plătit un credit și vrei să cureți CF-ul înainte de a apărea complicații, fie că ai descoperit o ipotecă veche care blochează o tranzacție în curs — sunt disponibilă pentru o consultație în care analizăm concret documentele existente și stabilim cel mai rapid și mai sigur traseu de radiere.

Continua sa citesti

Intabularea după cumpărare: acte, termene și cine o face

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Citeste articolul

Extrasul de carte funciară: cum îl citești pas cu pas

Ai primit extrasul de carte funciară al unui imobil pe care vrei să îl cumperi și nu știi…

Citeste articolul

Notarea posesiei în cartea funciară: ghid complet 2026

Ai locuit zece ani într-o casă pe care o știi a ta — plătești impozitul la primărie în…

Citeste articolul