Obligații fiscale după deces: impozite și declarații necesare

Când cineva din familie moare, moștenitorii au obligații fiscale stricte față de ANAF și primărie, pe care le descoperă de obicei prea târziu. Ai termene precise pentru declarații, riști penalități pentru întârzieri și poți fi executat silit pentru datoriile defunctului dacă nu știi regulile.

- Ai 30 de zile de la data decesului să depui declarația de venit final a defunctului la ANAF.

- Moștenitorii răspund solidar pentru datoriile fiscale ale defunctului până la valoarea patrimoniului primit.

- Dacă renunți la succesiune în termen de 6 luni de la deschidere, nu răspunzi pentru datoriile fiscale ale defunctului.

- Impozitul pe moșteniri se plătește în 60 de zile de la înregistrarea testamentului sau certificatului de moștenitor.

- Imobilele moștenite trebuie declarate la primărie pentru impozitul pe clădiri în primul an fiscal după deces.

Când cineva drag moare, ultimul lucru la care te gândești sunt formularele de la ANAF. Și totuși, legea nu face pauze pentru doliu. Moștenitorii intră automat într-un sistem de obligații fiscale pe care puțini le cunosc dinainte. Unii află abia după ce primesc o somație de la primărie sau de la ANAF, alții pierd termene importante fără să fi știut că există, iar câțiva descoperă că au de plătit impozite la care nu s-au așteptat deloc. Nu este o situație excepțională — este regula. Sistemul fiscal românesc impune mai multe obligații după un deces, iar nerespectarea lor atrage penalități, majorări și, în cazuri grave, executare silită. Dacă ești în mijlocul unui proces de succesiune sau te pregătești pentru el, informațiile de mai jos îți pot economisi timp, bani și stres.

Ce spune legea: cadrul legal al obligațiilor fiscale după deces

În România, obligațiile fiscale legate de un deces nu sunt reglementate printr-un singur act normativ, ci printr-un mozaic de legi pe care moștenitorii trebuie să le înțeleagă împreună. Principalele surse sunt Codul Fiscal (Legea nr. 227/2015), care reglementează impozitul pe moșteniri și scutirile aplicabile, Codul de Procedură Fiscală (Legea nr. 207/2015), care stabilește obligațiile declarative și răspunderea moștenitorilor pentru datoriile fiscale ale defunctului, Codul Civil (Legea nr. 287/2009), care reglementează termenul de acceptare a succesiunii și efectele acceptării sau renunțării, Legea nr. 36/1995 a notarilor publici, care guvernează procedura succesorală notarială, și legislația fiscală locală, care reglementează impozitele pe proprietate datorate primăriei după transmiterea imobilelor prin moștenire.

Această dispersie legislativă este una dintre cauzele principale pentru care moștenitorii se rătăcesc. Află de la notar că succesiunea s-a finalizat, cred că totul e rezolvat și uită că mai există și obligații față de ANAF sau față de primărie. Legea nu prezumă ignoranța și nu acordă termene suplimentare doar pentru că nu știai.

Impozitul pe moștenire: cine plătește și cât

Conform art. 77 din Codul Fiscal, moștenirile sunt supuse unui impozit calculat asupra valorii bunurilor transmise. Regula generală este că impozitul se aplică tuturor moștenirilor care depășesc un anumit prag de valoare, stabilit prin lege și actualizat periodic. Cu toate acestea, există categorii importante de scutiri pe care mulți moștenitori nu le cunosc și, din această cauză, se îngrijorează inutil.

Cine este scutit de impozitul pe moștenire

Art. 77 alin. (3) din Codul Fiscal prevede că sunt scutiți de impozit moștenitorii din clasa I de rudenie: soțul supraviețuitor, descendenții (copii, nepoți, strănepoți) și ascendenții privilegiați (părinți). Dacă ești fiul, fiica sau soțul/soția celui decedat, nu vei plăti impozit pe moștenire, indiferent de valoarea bunurilor primite.

Această scutire nu este automată în sensul că documentele se completează singure — ea trebuie să fie consemnată corect în actele notariale. Dacă notarul nu identifică corect calitatea ta de moștenitor din clasa I sau dacă actele de stare civilă nu sunt complete, poți ajunge în situația în care impozitul apare calculat în certificatul de moștenitor. De aceea, prezintă toate documentele care atestă relația de rudenie la prima consultare cu notarul.

Cine plătește impozit și în ce cuantum

Dacă ești rudă de gradul II sau mai îndepărtat, ori dacă ești un terț fără legătură de rudenie cu defunctul, impozitul pe moștenire se calculează la cota de 1% din valoarea bunurilor, dacă succesiunea se finalizează în termen de 2 ani de la data decesului, respectiv la cota de 2% din valoarea bunurilor, dacă succesiunea se finalizează după împlinirea a 2 ani de la deces. Diferența de un procent poate părea mică, dar pe un imobil de 200.000 de euro înseamnă 2.000 de euro în plus — o sumă pe care o poți evita cu o planificare simplă.

Valoarea bunurilor se stabilește de notar pe baza unui raport de evaluare realizat de un evaluator autorizat ANEVAR sau pe baza grilei notariale — o bază de date cu valorile orientative ale imobilelor, organizată pe localități și categorii de proprietăți. Dacă valoarea stabilită ți se pare prea mare sau nu corespunde realității pieței, ai dreptul să soliciți un raport de evaluare independent, pe cheltuiala ta, care să servească drept bază alternativă de calcul.

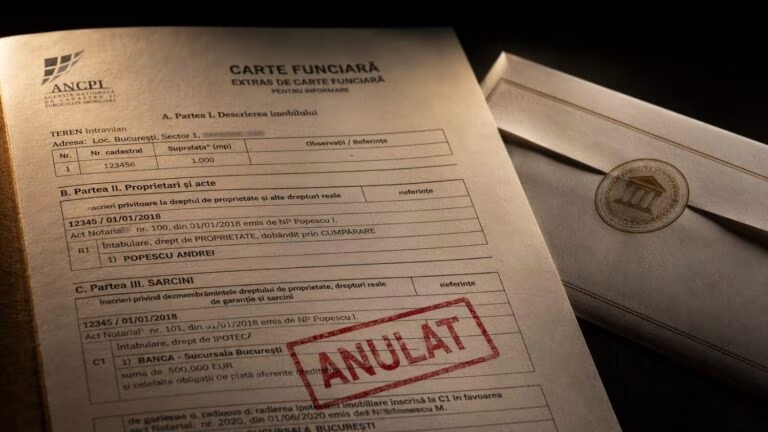

Certificatul fiscal al defunctului: de ce ai nevoie de el și cum îl obții

Înainte de a deschide succesiunea la notar, una dintre primele acțiuni pe care le recomand clienților mei este să obțină certificatul fiscal al defunctului. Acesta este un document eliberat de ANAF sau de primăria competentă care atestă situația fiscală a persoanei decedate la data decesului: dacă avea datorii neachitate, dacă era înregistrată ca plătitor de taxe, dacă exista vreo executare silită în curs.

De ce este atât de important? Conform art. 23 alin. (1) din Codul de Procedură Fiscală, moștenitorii care acceptă succesiunea răspund pentru obligațiile fiscale ale defunctului, în limita activului succesoral. Cu alte cuvinte, dacă defunctul datora 50.000 de lei la ANAF și tu moștenești bunuri în valoare de 100.000 de lei, vei fi ținut să plătești acea datorie din masa succesorală. Nimeni nu te avertizează din oficiu despre această situație — dacă nu ceri certificatul fiscal, riscul rămâne ascuns până când devine o problemă reală.

Certificatul fiscal se poate solicita de către moștenitori cu dovada calității, de exemplu certificatul de deces și actul de identitate, atât la ANAF, cât și la primăria localității unde defunctul era înregistrat fiscal. Termenul legal de eliberare este de maximum 10 zile lucrătoare de la depunerea cererii.

Ce faci dacă defunctul avea datorii fiscale

Dacă din certificatul fiscal rezultă că defunctul avea datorii mari la ANAF sau la primărie, ai două opțiuni principale. Prima este să accepți succesiunea și să preiei datoriile proporțional cu cota ta din moștenire — datoriile nu pot depăși valoarea activului succesoral, deci nu poți moșteni mai multe datorii decât bunuri. A doua opțiune este să renunți la succesiune, lucru pe care îl poți face în termen de cel mult un an de la data decesului, conform art. 1103 din Codul Civil. Renunțarea te exonerează de orice obligație fiscală a defunctului, dar înseamnă că nu primești nici bunuri.

Decizia nu este niciodată simplă și depinde de un calcul precis al activului și pasivului succesoral. Înainte de a semna orice la notar, consultă un avocat specializat în succesiuni care să analizeze concret situația și să îți explice implicațiile fiecărei variante.

Declarații la primărie: impozitul pe proprietatea moștenită

Unul dintre lucrurile pe care moștenitorii le omit cel mai des este declararea la primărie a imobilelor dobândite prin moștenire. Logica lor este simplă: au plătit impozitul succesoral la notar, deci problema fiscală e rezolvată. Este o eroare frecventă și, din păcate, cu consecințe financiare concrete.

Impozitul pe moștenire — cel de 1% sau 2% calculat de notar — este o taxă unică, plătită o singură dată la dobândirea proprietății prin succesiune. El nu are nicio legătură cu impozitul anual pe proprietate, pe care orice proprietar de imobil îl plătește la primărie în fiecare an. Odată ce ai dobândit proprietatea prin moștenire, ești obligat să o declari la primărie și să începi să plătești impozitul anual aferent, exact ca orice alt proprietar.

Termenul de declarare și ce se întâmplă dacă îl ratezi

Conform Codului Fiscal, termenul pentru declararea unui imobil dobândit prin moștenire la primăria unde se află imobilul este de 30 de zile de la data dobândirii. Această dată este data autentificării certificatului de moștenitor de către notar sau data rămânerii definitive a hotărârii judecătorești, nu data decesului. Dacă nu respecți acest termen, riști majorări de întârziere de 0,03% pe zi, penalități de nedeclarare care pot ajunge la 25% din impozitul datorat și imposibilitatea de a obține ulterior anumite certificate fiscale necesare pentru tranzacții imobiliare sau alte demersuri administrative.

Declararea se face personal la ghișeul primăriei sau, în unele localități, online prin platforma dedicată. Ai nevoie de o copie a certificatului de moștenitor, actul tău de identitate și, în unele cazuri, documente tehnice privind imobilul — extras de carte funciară sau schița cadastrală. Primăria va calcula impozitul anual datorat și îți va comunica scadențele de plată.

Obligații la ANAF: când și ce trebuie să declari

Pe lângă primărie, există situații în care moștenitorii au obligații și față de ANAF — nu doar pentru preluarea eventualelor datorii ale defunctului, ci și pentru anumite tipuri de active moștenite sau pentru activitățile economice pe care defunctul le desfășura.

Defunctul era PFA sau desfășura o activitate independentă

Dacă persoana decedată era Persoană Fizică Autorizată, titular de întreprindere individuală sau desfășura orice altă activitate economică înregistrată fiscal, obligațiile fiscale ale acelei activități nu se sting automat la deces. Moștenitorii sunt obligați să notifice ANAF cu privire la deces și să solicite radierea din registrele fiscale. Dacă activitatea a generat venituri în anul decesului, trebuie depusă declarația de venit finală, care acoperă perioada de la 1 ianuarie până la data decesului.

Această procedură este mai complexă decât o succesiune obișnuită și implică, de regulă, colaborarea cu un contabil autorizat și, după caz, cu un avocat. Termenele sunt stricte și, dacă nu sunt respectate, moștenitorii pot fi trași la răspundere pentru obligații fiscale generate de activitatea defunctului, chiar dacă nu au beneficiat niciodată direct de veniturile respective.

Active financiare moștenite: conturi, acțiuni, fonduri

Dacă ai moștenit conturi bancare, portofolii de investiții, acțiuni sau unități de fond, regimul fiscal este diferit de cel al imobilelor. Simpla dobândire prin moștenire nu generează o obligație fiscală imediată — impozitul pe venit apare abia în momentul în care valorifici, adică vinzi, acele active. La momentul vânzării, câștigul impozabil se calculează ca diferență între prețul de vânzare și valoarea activelor la data dobândirii, respectiv valoarea consemnată în certificatul de moștenitor sau într-un raport de evaluare.

Este important să păstrezi o copie a certificatului de moștenitor și a oricărui raport de evaluare întocmit în procedura succesorală — acestea vor fi documentele de referință pentru calculul impozitului pe câștig de capital în momentul înstrăinării, uneori chiar la ani distanță de la momentul decesului.

Imobile moștenite și vândute ulterior

Dacă vinzi un imobil moștenit, vei datora impozit pe venitul din transferul proprietăților imobiliare, reglementat de art. 111 din Codul Fiscal. Dacă imobilul a fost deținut mai puțin de 3 ani de la data dobândirii prin moștenire, impozitul este de 3% din valoarea tranzacției. Dacă l-ai deținut mai mult de 3 ani, impozitul scade la 1%. Există și un prag de scutire pentru tranzacțiile sub o anumită valoare, dar plafonul se actualizează periodic prin acte normative, motiv pentru care trebuie verificat la zi în momentul vânzării.

Un aspect pe care mulți îl ignoră: termenul de 3 ani nu curge de la data decesului, ci de la data la care ai dobândit efectiv proprietatea prin certificatul de moștenitor. O planificare fiscală minimă — amânarea vânzării câteva luni pentru a depăși pragul de 3 ani — poate reduce semnificativ suma de impozit datorat.

Greșelile frecvente pe care le fac moștenitorii

În cei peste 16 ani de practică, am văzut aceleași greșeli repetate, cu consecințe din ce în ce mai greu de remediat. Le descriu mai jos pentru că prevenirea lor te poate scuti de pierderi reale și de stres inutil.

Confundarea termenului de succesiune cu termenele fiscale

Mulți moștenitori știu că au un an de la data decesului pentru a accepta sau renunța la succesiune, conform art. 1103 din Codul Civil. Văzând că au timp, amână și deschiderea procedurii notariale. Problema este că termenele fiscale nu se sincronizează cu cel succesoral. Termenul de 30 de zile pentru declararea imobilului la primărie curge de la data dobândirii, nu de la deces. Iar dacă succesiunea se finalizează după 2 ani de la deces, impozitul pe moștenire sare de la 1% la 2%. Cele două sisteme de termene sunt paralele și independente, iar confundarea lor costă.

Acceptarea succesiunii fără verificarea datoriilor fiscale

Acceptarea succesiunii se face adesea cu emoție, nu cu calcul. Oamenii acceptă imediat, din dorința de a păstra casa părintească sau mașina defunctului, fără să verifice înainte dacă există datorii la ANAF, la primărie sau la alți creditori. Odată acceptată succesiunea, răspunderea pentru datorii devine efectivă. Soluția este simplă: cere întotdeauna certificatul fiscal al defunctului înainte de orice semnătură la notar.

Uitarea declarației la primărie după finalizarea succesiunii

Notarul finalizează succesiunea, eliberează certificatul de moștenitor și îndrumă moștenitorul să ducă actul la Cartea Funciară pentru intabulare. Mulți se opresc la acest pas, considerând că și-au îndeplinit toate obligațiile. Declararea la primărie este un pas separat, pe care notarul îl menționează, dar nu îl îndeplinește în locul tău. Rezultatul este că ani de zile imobilul figurează în evidențele primăriei pe numele defunctului, moștenitorul nu primește corespondența fiscală și descoperă la un moment dat că are o datorie acumulată, cu majorări și penalități.

Vânzarea imobilului moștenit fără planificare fiscală

Unii moștenitori vând imediat imobilul primit prin succesiune, fără să se informeze despre impozitul pe transferul proprietăților imobiliare. Descoperă la notar, în ziua tranzacției, că trebuie să plătească un impozit pe care nu l-au anticipat și care le reduce semnificativ suma netă primită. O consultație fiscală prealabilă, care costă mult mai puțin decât impozitul neplanificat, ar fi rezolvat problema.

Ignorarea obligațiilor legate de activitatea economică a defunctului

Dacă defunctul era PFA sau asociat unic într-un SRL, moștenitorii presupun adesea că firma sau activitatea se închide automat. Nu se închide. Procedura de radiere, depunerea declarațiilor finale, lichidarea societății — toate acestea presupun acțiuni concrete și termene legale. Ignorarea lor generează amenzi și responsabilități suplimentare care pot fi evitate cu o intervenție timpurie.

Pașii concreți pe care îi urmezi după un deces

Iată ordinea logică a acțiunilor, adaptată la cele mai frecvente situații cu care mă întâlnesc în cabinet. Primul pas este obținerea certificatului de deces de la Starea Civilă, în termen de 3 zile de la deces — fără el, niciun alt demers nu este posibil. Al doilea pas, adesea omis, este obținerea certificatului fiscal al defunctului de la ANAF și de la primărie, pentru a verifica situația datoriilor înainte de orice decizie privind succesiunea. Al treilea pas este deschiderea procedurii succesorale la un birou notarial, de preferat în termenul de 2 ani de la deces pentru a beneficia de cota redusă de impozit. Al patrulea pas este înregistrarea dreptului de proprietate la Cartea Funciară prin depunerea certificatului de moștenitor. Al cincilea pas este declararea imobilului la primărie în termen de 30 de zile de la data certificatului de moștenitor. Dacă defunctul deținea conturi sau active financiare, notificarea băncilor și instituțiilor financiare pentru transferul acestora reprezintă un pas separat. În fine, dacă defunctul desfășura o activitate economică, radierea și regularizarea fiscală a acesteia trebuie tratate ca o prioritate distinctă.

Nu toate situațiile implică toți acești pași. Dacă defunctul nu deținea imobile sau nu era PFA, lista se simplifică considerabil. Dar fiecare pas omis poate genera probleme ulterioare greu de remediat. Poți afla mai multe despre procedura de succesiuni și partaje și despre ce documente sunt necesare pe pagina dedicată acestui serviciu. Dacă imobilul moștenit necesită și operațiuni de intabulare sau rectificări cadastrale, informațiile despre înscrierea în Cartea Funciară îți vor fi de folos.

Dacă situația ta seamănă cu ce am descris mai sus și vrei o opinie clară înainte de a face orice pas — fie că e vorba de verificarea datoriilor fiscale ale defunctului, de decizia de a accepta sau renunța la succesiune ori de planificarea unei vânzări ulterioare — poți să mă contactezi direct pentru o consultație.

Continua sa citesti

Notarea promisiunii de vânzare în CF: de ce e esențială

Ai semnat un antecontract pentru un apartament sau o casă, ai plătit un avans consistent și ți-ai spus…

Citeste articolul

Radierea ipotecii din CF când banca nu acționează

Ați plătit ultima rată a creditului ipotecar, ați primit o hârtie de la bancă și v-ați simțit, în…

Citeste articolul

Intabularea după cumpărare: acte, termene și cine o face

Ați semnat contractul la notar, ați achitat prețul, ați primit cheile — și acum vă întrebați dacă mai…

Citeste articolul